Экономики России, Украины и Беларуси в 2018 году

Я решил сделать обзор 2018 года в экономической сфере. Сразу сделать по всем интересующим меня и читателей странам не получится. Поэтому сделаю в двух частях – по России, Украине и Беларуси, а потом по странам Южного Кавказа.

1. Россия

1.1. Основные тенденции

В 2018 году Россия вошла в нескончаемую полосу санкций, и уже больше нет надежды на их скорую отмену. Сильнейшие представители экспертного сообщества России считают, что санкции – всерьез и надолго и России нужно жить с этим. Это ограничивает конкурентоспособность, подрывает долгосрочное развитие, но это та цена, которую Россия платит за державный статус. России эта цена дается все тяжелее, следствием чего стало несколько изменений. Российская власть решила провести ревизию отношений с партнерами по ЕАЭС – больше не субсидировать экономику Беларуси и, вероятно, повысить цену на газ для Армении. См:

Однако ревизия происходит и внутри. Денег все меньше и российские власти начинают задумываться о будущем. В российском сообществе экономистов и экспертов сферы управления ходит мем «Люди – это новая нефть», то есть будет происходить смещение экономической политики в сторону извлечения доходов из населения. Первым звонком стало повышение пенсионного возраста, что уже стоило Владимиру Путину серьезных потерь в рейтинге. Также повышаются налоги, пока что все кроме подоходного налога, но дойдет и до него, скорее всего. По поводу пенсионного возраста и рейтинга Путина – оба изменения были назревшими и, пусть и болезненными, но необходимыми. Началось также обсуждение возможного введения общей валюты для стран Евразийского союза, что я считаю очень сомнительной затеей – и в ближайшие годы она вряд ли может быть реализована. См.:

- Пенсионная реформа в России – демографический анализ и не только

- На чем держится легитимность Владимира Путина и почему снижается рейтинг

- Социология рейтинга Путина – как его понимать, статистика, еженедельные изменения

- Почему у Евразийского союза не может и не должно быть общей валюты

1.2. Что же с настоящей нефтью (и газом)?

За первые 10 месяцев 2018 года Россия экспортировала товаров на 367 млрд. долл., прирост – 28%. В том числе почти две трети (64.4%) – экспорт топливно-энергетических товаров, включая сырую нефть и газ. Сырая нефть и природный газ в сумме составляют 40% российского экспорта, еще четверть экспорта – прочие энергоресурсы, в частности, бензин и керосин. Однако сырьевая зависимость России в смысле выручки иностранной валюты гораздо выше – Россия экспортирует также металлы (10% экспорта), удобрения, древесину и т.д. Стоит также учитывать, что стоимость этих ресурсов довольно тесно связана со стоимостью нефти, а рынки товаров с добавленной стоимостью для России ограничены, таким образом колебания цены на нефть для российской экономики сохраняют ключевое значение.

Учитывая столь высокую зависимость российской экономики от этих ресурсов, есть необходимость привести их цены. К концу года, как известно, эти цены упали. Среди ключевых причин – рост добычи в других странах. Например, Саудовская Аравия повысила среднесуточную добычу в сентябре-ноябре на 5%, до почти 11 млн баррелей в сутки, а США достигли 11.6 млн баррелей в сутки и стали к концу года крупнейшим производителем нефти в мире. Сегодня Брент стоит 54$, но на пике, который был в начале октября, цена была около 80$. Российская нефть марки Уралс стоит 49.8 долларов. Рост добычи в США вынудил страны ОПЕК вместе с Россией договориться о снижении добычи нефти, чтобы повысить цену, но нет гарантий, что это поможет, поскольку производители сланцевой нефти в США могут продолжить наращивать добычу, особенно в случае повышения цены.

На графике ниже – международные цены на газ и нефть в последние 5 лет – с начала 2014 года. Мы видим, как тесно они связаны, хотя и находятся в разных регистрах. Но иногда эти тренды могут расходиться – как например в конце 2018 года, когда скакнули цены на газ, а цены на нефть – напротив, пошли вниз. На данный момент цены на нефть упали до уровня середины 2017 года, но пока еще не нащупали дно и возможно будут проваливаться дальше, хотя маловероятно, что дойдут до уровня начала 2016 года.

1.2. Динамика ВВП

Тенденции в российской экономике на ближайшие 5 лет не внушают очень большого оптимизма – Министерство финансов РФ прогнозирует рост экономики в 2019 году на 1.3% при инфляции 4.3%, тогда как еще в июле ожидания были на полпроцента выше. Российская экономика утратила динамизм и даже в отдаленной перспективе сколько-либо заметного роста не ожидается. Представлю прогноз МВФ, сделанный в октябре (подробнее: МВФ повысил прогноз роста экономики Армении, по Грузии и России почти не изменил, по Азербайджану – понизил).

Как мы видим, еще начиная с 2013 года Россия вошла в затяжной кризис, конца-края которому не видно, а самое плохое, что за период 2008-2018 гг. экономика России росла в среднем на 1.2% в год, а за период 2008-2023 выйдет в среднем 1.3%, и это если не будет сколько-либо серьезных негативных трендов. Примерно такие же прогнозы дает и Всемирный банк (в своем докладе об экономике России от 4 декабря). Таким образом, Россия оказывается в ситуации нового застоя, но в действительности более тяжелого, чем в брежневские времена, поскольку тогда в действительности экономика росла быстрее. Более того, тот застой был и менее продолжительным – примерно с 1976 по 1984 гг. (если говорить об экономической стороне).

Как результат, меняются демографические тренды. И если в ответ на десятилетний период активного роста экономики (1999-2008 гг.) демография России выправилась, население начало расти, сначала за счет миграционного прироста, а затем – и за счет повышения рождаемости и снижения смертности, то сейчас тренд разворачивается. Население России сократилось впервые за 10 лет и даже трудовая миграция не способна компенсировать это сокращение, не говоря уже о том, что привлекательность России для иммиграции постепенно падает. Разумеется, далеко не только экономическая ситуация повинна в ухудшении демографии – скорее здесь влияет еще более долгосрочный тренд – «эхо» 1990-ых и эхо Великой отечественной войны. Однако текущие тенденции тоже оказывают свое влияние.

ВВП России в долларовом исчислении практически не изменится, если в 2017 году он составлял 1.58 трлн долл., то в 2018 году он составит, вероятно, 1.60 трлн. долл., поскольку снизился курс рубля, а инфляция была сравнительно низкой. Рубль упал в результате мартовских санкций, принятых США против российских компаний-экспортеров алюминия. В результате, если в 2017 году среднегодовой курс рубля к доллару составлял 58.3 рублей, то в 2018 – 62.8 рублей за доллар.

По текущим данным, ВВП за первые три квартала вырос на 1.6%, так что еще непонятно, будет ли зафиксирован рост в 1.7% как предполагал МВФ, или же он будет ниже. По секторам, снижение (на 3.3%) зафиксировано в сельском хозяйстве, рост в добывающей промышленности (2.8%), транспортировке и складском хозяйстве (2.7%), гостиничном секторе (5.4%), финансовой и страховой деятельности (8.0%), также растет собираемость налогов. Рост финансового и гостиничного сектора говорит о том, что уровень жизни растет еще медленнее. По гостиничному сектору причина понятна – чемпионат мира по футболу, а вот что касается уровня жизни населения, то его иллюстрируют следующие сектора: обрабатывающая промышленность – рост на 1.9%, строительство – спад на 0.3%, торговля – рост на 1.4%. Спад в строительстве сопровождается также снижением производства товарного бетона на 2.4% - до 28.1 млн куб. м. в январе-ноябре 2018 года, что говорит о том, что сокращение объемов строительства продолжится, и, вероятно, ускорится.

1.4. Прочие тенденции

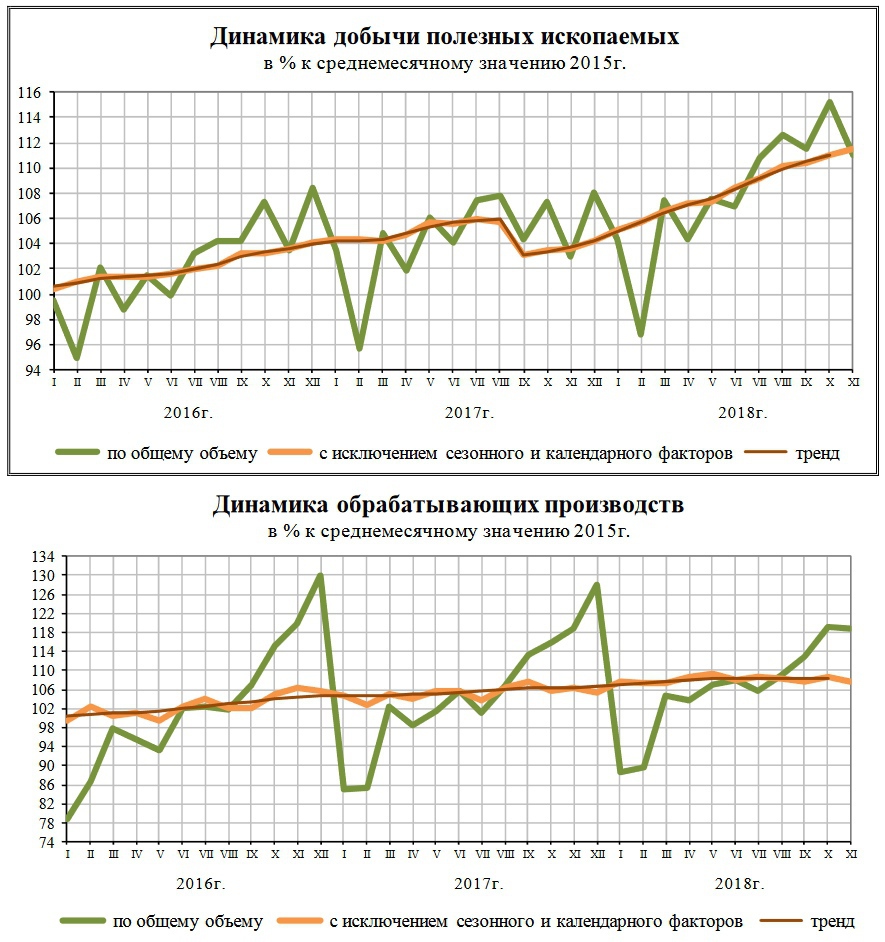

В секторе промышленности за январь-ноябрь объем производства вырос на 3.8% (статистика абзацем выше относится к приросту добавленной стоимости). Однако в значительной мере, это вызвано опережающим ростом добывающей промышленности, при более медленном росте обрабатывающих производств. Добыча угля выросла на 7.1%, нефти на 1.5%. Ниже представлено два графика, которые это хорошо иллюстрируют.

Однако пищепром зарегистрировал неплохой рост – до 5%, производство лекарств – 7.5%, автопром – до 14%, мебельная промышленность 5.5%. В то же время, к концу года предпринимательская уверенность организаций обрабатывающей промышленности начала сильно ухудшаться – с -2 в марте-июле до -8 в ноябре – самый низкий уровень с декабря 2016 года. Подробнее – см. в сборнике «Социально-экономическое положение России в январе-ноябре 2018 года».

Нужно сказать и о положительной тенденции. Импортозамещение в сельскохозяйственной сфере действительно работает. За два года на 126% вырос экспорт злаков, в том числе на 150% - экспорт пшеницы. В то же время, сократился импорт той продукции, по которой Россия зависит от иностранного производства. За два года на 30% сократился импорт мяса, на 17% мяса птицы, а импорт молока и сливок – вырос на 6%. В то же время, по многим позициям фиксируется рост, в том числе и по такой неоднозначной как импорт пальмового масла, который вырос за два года на 14%.

Весь внешнеторговый оборот вырос на 20%, однако сильнее он рос со странами дальнего зарубежья – на 21%, тогда как со странами ЕАЭС – всего на 11%, таким образом имеет место скорее дезинтеграция, чем интеграция. За январь-октябрь 2018 года доля внешнеторгового товарооборота со странами Евразийского союза составила лишь 8.25% от всей внешней торговли России.

2. Украина

Обзор по Украине будет более короткий, чтобы не растягивать текст окончательно. Экономика Украины, в условиях острой ситуации, сохраняющейся вокруг Донбасса, становится темой политических спекуляций:

- BBC: Экономика Украины растет быстрее российской. Почему?

- RT: «Европе промышленность страны не нужна»: почему экономика Украины всё больше погружается в стагнацию

В действительности, обе спекуляции верны по факту, хотя и не сообщают ценной информации. Интереснее украинский обзор, правда в основном по трем отраслям – доходам от мигрантов, металлургии и сельскому хозяйству. Итак, попробуем разобраться какая ситуация в стране.

ВВП в 3 квартале вырос на 2.8%, а в среднем – примерно на 3.2% за первые 9 месяцев. Интересно, что и здесь финансовая и страховая деятельность показала самый высокий рост – на 10% в 3 квартале, но также примечателен заметный рост строительства – на 2.2% в 1 квартале, на 7.2% во втором квартале и на 8.7% - в третьем. Примерно на 5% выросло конечное потребление, что показывает, что дно уверенно пройдено и сейчас происходит улучшение уровня жизни населения, также растут инвестиции в основной капитал – Украина перестала проедать остатки советского наследия и создает осторожный задел на будущий рост.

На этом хорошие новости заканчиваются. Темпы роста промышленной продукции с начала года замедлялись: за январь-ноябрь промышленное производство выросло на 1.6%, а обрабатывающая промышленность – всего на 1.2%, хотя год начинался с более чем 3%-ного роста. В действительности, к концу года уже началось сокращение – на 0.9%. Однако хороший старт года все еще маскирует эту реальность. Уровень ожиданий украинского бизнеса в сфере промышленности -5% в конце года по сравнению с -3% в начале.

Внешняя торговля в 2018 году выросла, но импорт вырос на большую величину, чем экспорт. В первые 10 месяцев 2018 года экспорт вырос на 10% и достиг 38.8 млрд. долл., а импорт вырос на 17% и достиг 46.7 млрд. долл. В годовом выражении экспорт достигнет 48 млрд., а импорт 58 млрд., таким образом Украина получит -10 млрд. долл. внешнеторгового баланса. В особенности плохо дело в торговле с Россией, где будет отрицательное сальдо в 4 млрд. долл., примерно столько же с Германией и Китаем. Учитывая, что вскоре страна может лишиться порядка 2 млрд. долл. поступлений от транзита российского газа из-за задействования Северного потока-2, Украину ждут серьезные трудности как в дальнейшем обеспечении роста, так и в обеспечении макроэкономической стабильности, стабильного курса гривны и поддержания валютных резервов. НБУ ожидает положительных тенденций в этом отношении, я этого оптимизма не разделяю. Сильно сомневаюсь, что действительно удастся вытянуть ЗВР до уровня 2013 года, в особенности, говоря о первой половине 2013 года.

Жесткая игра с Россией в предвыборный период будет иметь негативные последствия в экономике, а стилистика высказываний будет отягощать и без того тяжелый фон. МВФ перечисляет транши Украине под все более тяжелые условия. Снова поднялась цена на газ – и уже никто не скрывает, что это требование МВФ. Таким образом, экономика нуждается в некоем перезапуске, хотя, судя по всему, пока в Украине еще не нащупали, каким он должен или может быть.

На 2018 год ВВП Украины (по цепным индексам) лишь на 4% превышает ее же ВВП в 2004 году. Что касается 2013 года, то с нынешними темпами этот уровень может быть достигнут к 2023 году. Если же сравнивать с 1990 годом, то объем ВВП Украины в 2018 году составит примерно 63% от уровня 1990 года, исключая Крым и часть Донбасса или 61%, если не исключать эти регионы. Это – результат постсоветского развития Украины.

3. Беларусь

Экономическая ситуация в Беларуси также далека от того, чтобы назвать ее безоблачной, но лучше чем в России и Украине. В течение года темпы роста ВВП замедлялись – если в первый квартал ВВП вырос на 5.2%, то за первые 11 месяцев – уже 3.2%, а учитывая, что это кумулятивный индекс, то реальный рост в ноябре – около 1%. Уровень производительности труда вырос на 3.9% за первые 11 месяцев, промышленность выросла на 6.1%. Таким образом, за первые 11 месяцев в целом был выполнен «Прогноз социально-экономического развития РБ» (суррогат советского плана).

Однако в одном пункте «прогноз» был перевыполнен – во внешней торговле товарами и услугами. Рост экспорта и импорта составил по 17%, таким образом Беларусь сохранила положительное сальдо внешней торговли, на уровне 700 млн. долл. Однако в торговле только товарами у Беларуси отрицательное сальдо в размере -3.7 млрд. долл., несколько больше, чем в 2017 году. Экспорт за 10 месяцев составил 28 млрд. долл., импорт – 31.7 млрд. долл. Налоговый маневр России, скорее всего, ухудшит эту статистику, если только не будет достигнуто соглашение, устраивающее Кремль, как об этом пишет МК.

Примечательно, что экспорт в страны ЕАЭС вырос на 1.8%, а в страны ЕС – на 41.3%. Таким образом, Беларусь де-факто интегрируется экономически с Европейским союзом. На сегодня, экспорт в ЕС и ЕАЭС сильно сблизился: 8.6 млрд. против 11.5 млрд. долл.

В сельском хозяйстве год был неудачным, также как для Армении, Грузии, России и ряда других стран, в том числе по погодным условиям. Однако объем производства остается в любом случае большим. В особенности в животноводческом секторе, поскольку спад испытал растениеводческий сектор. Промышленность, как уже сказано выше, выросла на 6.1%, но темпы роста в начале года были заметно выше. Октябрь-ноябрь по отдельности показали всего лишь 3%-ный рост, что, однако, учитывая тенденции соседей тоже не самый плохой показатель. По подсекторам рост довольно сбалансированный.

Уровень безработицы в 2018 году был ниже 5%, что очень хороший показатель. Кроме того, на 12.4% вырос размер реальной заработной платы, а также на 15.5% - пенсий. Растет розничный товарооборот и объем услуг, что говорит о росте уровня жизни. Однако снижается объем введенного в эксплуатацию жилья, что показывает также тенденцию ухудшения экономической конъюнктуры.

Итак, белорусская экономика развивалась в 2018 году неплохо, но замедлялась к концу года и покажет более низкие относительно прогнозных темпы роста. МВФ ожидал 4% роста по итогам года, в реальности стоит ожидать около 3%. Также вряд ли 2019 год может оказаться хорошим, особенно учитывая политические риски.

. Иллюстрация создана \"Кавказским узлом\" при помощи ИИ в программе Copilot")