Насколько сильно Россия зависит от нефтяных цен?

Нефтяные цены

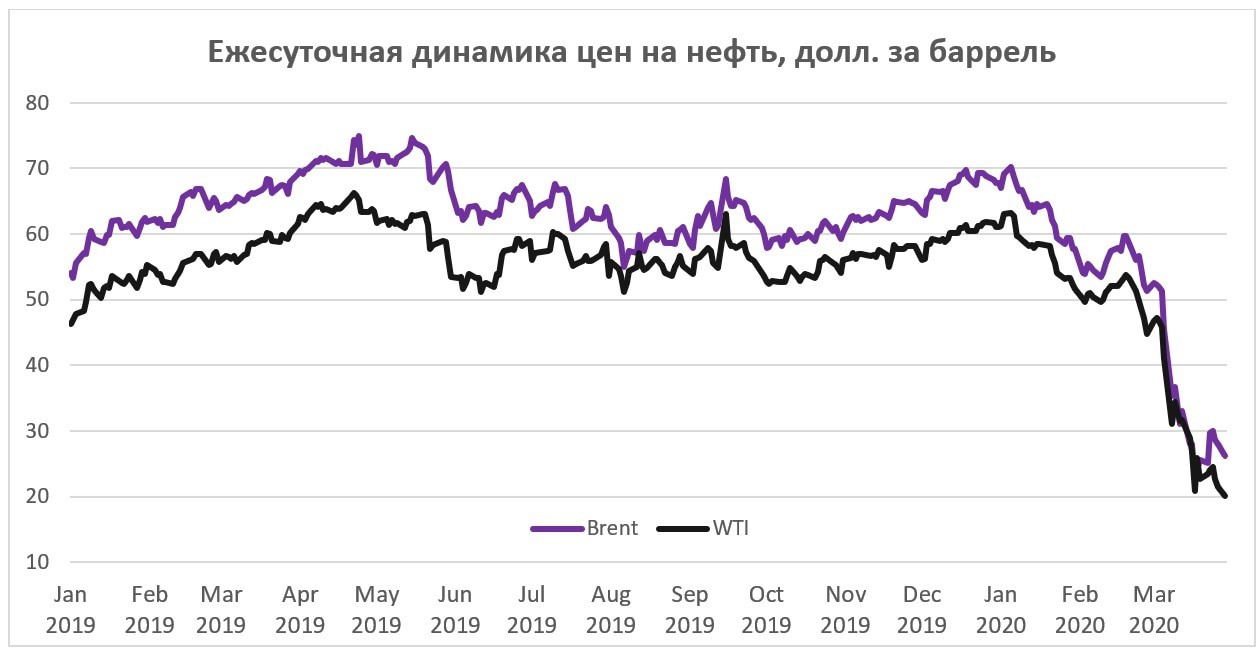

Как вы все знаете, в последнее время нефтяные цены испытывают серьезный спад. На данный момент цены упали по сравнению с началом года примерно на 63%, то есть почти на две трети, что более чем серьезно и сопоставимо с крупнейшими кризисами последнего времени – 1998, 2008, 2014 гг. Падение очень быстрое, а самое главное оно еще не остановлено и имеет серьезные перспективы продолжения. Обвал нефтяных цен стал следствием того, что принято называть саудовско-российской ценовой войной на нефтяном рынке. В результате, обвал цены был максимальным за сутки начиная с 1991 года. Об этом еще стоит написать отдельно. Но самое главное здесь то, что на поверхности – проигрывают все стороны. Россия, которая в последние годы была зависима от цен на нефть, не станет исключением. Но об уровне этой зависимости, о том, как она менялась, стоит поговорить отдельно.

График 1. Динамика цен на нефть с начала 2019 года

Однако так ли высока эта зависимость? После падения цен на нефть, сразу начались разговоры о том, что упадет рубль. Рубль, разумеется, упал. Сегодня 1 доллар стоит 79.6 рублей, а еще в начале месяца курс был 66 рублей за доллар, таким образом всего за месяц рубль обесценился на 20%. 9 марта назвали «черным понедельником», рухнула нефть, биржи, а также рубль. Три дня спустя, кстати, был еще один «черный день» для рынков, когда все биржи упали – уже в четверг 12 марта. 16 марта снова объявили «черным днем», рубль вновь несколько упал.

Многие вспомнили формулу, согласно которой баррель стоит n рублей. Почему n – дело в том, что эта сумма переменная. Сначала говорили про 3730, потом 3600, потом 3500, потом 3300, потом дошли до 3200, сейчас видят, что это не так работает и уже не употребляют ее. Ведь уже и близко нет тех цифр – баррель Брента стоит примерно 2100 рублей на данный момент, хотя еще три недели назад это было 2600 рублей. В чем дело – и какой характер имеет зависимость России и ее валюты от нефти?

Связь нефтяных цен и ВВП

На сырьевой сектор, даже несмотря на рост объемов выпуска в последние годы, пришлось 13.8% валового внутреннего продукта в 2018 году. Бюджет на 2020 год сверстан исходя из цены в 42.4 доллара за баррель Urals, то есть существенно ниже цены, которая была в конце 2019, когда бюджет верстался. Что это – предусмотрительность в условиях нестабильности, подготовка к ценовой войне или пессимистичный взгляд на мировую экономику, не скажу, но очевидно, что подход себя оправдал.

Итак, цены на нефть обвалились на 63%, рубль упал на 20.6%, а ВВП, скорее всего, вообще не упал. Зависимость экономики России от нефтяных цен непрямая. Если представить несырьевой сектор экономики России, то он довольно большой и автономный. Он во многом изолирован и самодостаточен – это еще наследие СССР, влияние санкций, результат политики импортозамещения, а также низкого интереса к России со стороны иностранцев: потенциальных инвесторов, туристов и студентов из-за рубежа. И поскольку внешние доходы по этим статьям не очень значительны, то и мировые кризисы на России сказываются слабо. Несырьевой сектор слабее подвержен колебаниям мировой конъюнктуры, меньше связан с другими странами, а в отличие от Азербайджана, не требует сколько-либо серьезных дотаций.

Сверх него есть нефтяной «навес», обеспечивающий России дополнительные доходы, которые выливаются в сравнительно щедрые по постсоветским меркам социальные пакеты, сверхдоходы для олигархов, внешние операции для политического руководства, военные реформы и интервенции для армии, резервные фонды, содержание большого количества самых разных силовиков и так далее. (см. также Миграционная проблема России. Иммиграция, демографический прогноз и политическая экономия власти).

Но если несырьевой сектор стабилен, а нефтегазовый – волатилен, получается следующая картина. По мере сокращения нефтяных цен, влияние нефтяного сектора сокращается и также сокращается зависимость экономики от нефти. Российские власти любят приписывать себе это в качестве достижения и результата политики по импортозамещению. Но пока очень мало сделано для того, чтобы можно было бы это утверждать, но взамен очень много сделал нефтяной рынок, просто отрегулировавший цену на нефть и механически снизивший зависимость России от нефти.

Добыча нефти в России колеблется не очень сильно, в отличие от нефтяных цен, которые как раз колеблются очень сильно. Это означает, что волатильность сверхдоходов для России определяется не объемом добычи, а нефтяным рынком, который от России не зависит. Почти.

При этом, объем ВВП России может быть практически неизменным. В частности, ВВП измеряется в сопоставимых ценах, тогда как нефтяные цены в текущих. То есть сравнение нефти и темпов роста валового внутреннего продукта России уже неадекватно, поскольку они несопоставимы. Конечно, и текущие цены влияют на валовый внутренний продукт, поскольку позволяют финансировать государству ту или иную деятельность в большем объеме, так тот же объем проданной нефти приведет к разному объему инвестиций в национальные проекты, как следствие потребление и производство тоже растет. И падает, когда нефтяные доходы сокращаются. Но влияние это все-таки не очень значительно. Чтобы это скомпенсировать нужно, по меньшей мере, уточнить нефтяные цены исходя из инфляции доллара. Иначе можно получить недоразумение, свидетельствующее о прямой связи.

График 2. Предполагаемая взаимосвязь ВВП России и цен на нефть

Источники: Inflationdata, Macrotrends, Conference Board

Исходя из графика 2, безо всяких расчетов видно, что зависимость России от нефтяных цен тотальная. Вырастут цены, вырастет экономика России, упадут – она пойдет следом. Словом, как говорил покойный МакКейн, страна-бензоколонка. Такие графики я нередко встречал и у российских, и у европейских экономистов. Но этот график вводит в заблуждение. Здесь приведен интервал 1995-2014, то есть двадцать лет, чего, казалось бы, достаточно. Возникает корреляция в 0.974, что означает, что объем ВВП России на 95% зависит от цены на нефть.

Но это статистический мираж. В действительности, период в 20 лет недостаточен и надо смотреть на более длинные интервалы и корректировать цены на инфляцию, точно так же как скорректирован на инфляцию ВВП и тогда выходит совершенно другая картина. Также не стоит забывать о том, что совпадение графиков во многом случайно, поскольку российская экономика в 1990-ых гг. падала от смены экономического уклада и разрыва хозяйственных связей в куда большей степени, чем из-за низких цен на нефть, которые, кстати, не были такими уж катастрофичными, за исключением 1998 года, конечно. А на мировом нефтяном рынке в это время тоже был период низких цен и это напрямую не связано с Россией. Чтобы было еще яснее, скажу, что если бы цена на нефть в 1994 году была вдвое выше, то ВВП не был бы вдвое выше. Корректный график выглядит так.

График 3. Реальная взаимосвязь между ВВП России и ценами на нефть

Источники: Inflationdata, Macrotrends, Conference Board

Разумеется, мы по-прежнему видим эту взаимосвязь, хотя и менее выраженно; рост ВВП России наложился на период роста нефтяных цен в 2000-ых гг. Стоит также учитывать, что точно так же как в России, рост экономики был и в странах нетто-импортеров нефти, например, в Грузии, Армении, Молдове и других – в тот же период. Корреляция за весь период 0.561, а начиная с 1991 года – уже 0.714. Действительно сейчас зависимость экономики России от нефти выше, чем в советское время, когда она тоже прослеживалась, но и сейчас она далеко не стопроцентная: сокращение нефтяных цен более чем в два раза в 2015 году привело лишь к 2.5%-ному снижению ВВП России.

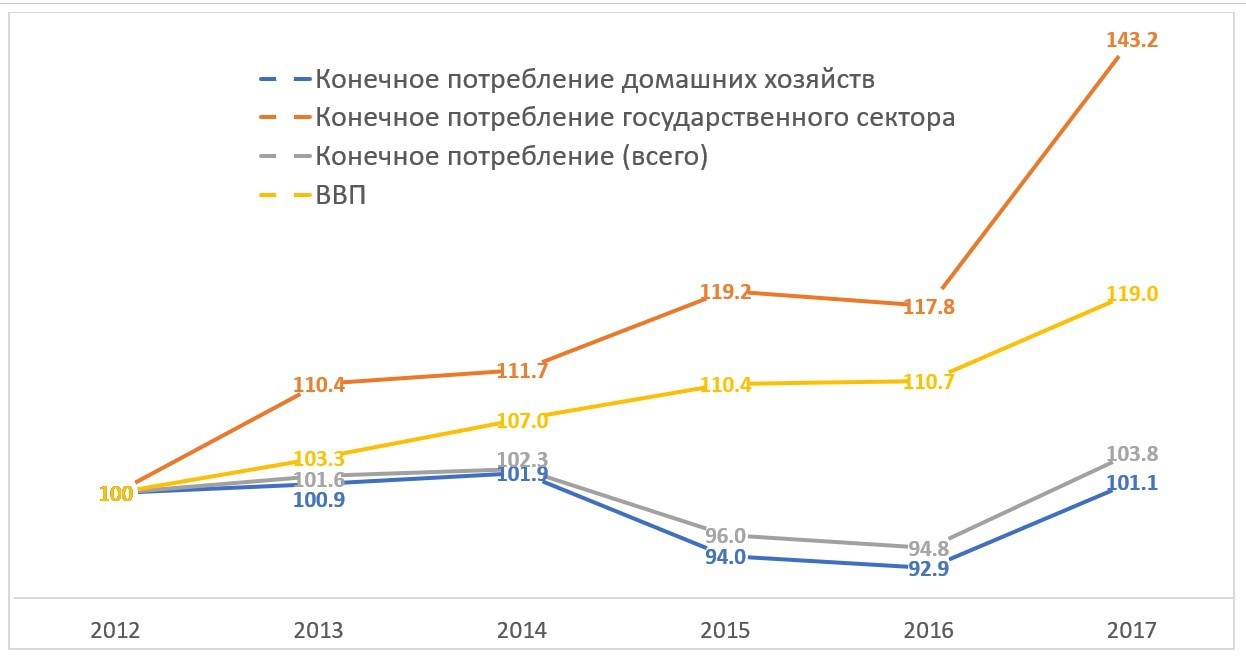

Именно поэтому ВВП России в 2019 году был больше, чем в 2014 году, но при этом частные доходы были ниже. А они в большей степени зависят от цен на нефть, поскольку зависят от номинальных, а не реальных показателей. Здесь никакого противоречия нет: объем производства вырос, а потребления – упал. В Армении была похожая ситуация в середине 2010-ых гг., когда ВВП рос, а потребление практически не росло, а в отдельные годы – падало, причем, что важно, речь идет о потреблении, входящем в ВВП расходным методом, а не отдельно рассчитываемом показателе.

График 4. Дивергенция ВВП и конечного потребления на примере Армении в 2012-2017 гг. (2012=100)

См. также: Экономика бархатной революции – Армения и другие примеры постсоветского пространства (29 апреля 2018).

Экспорт России и нефтегазовый сектор

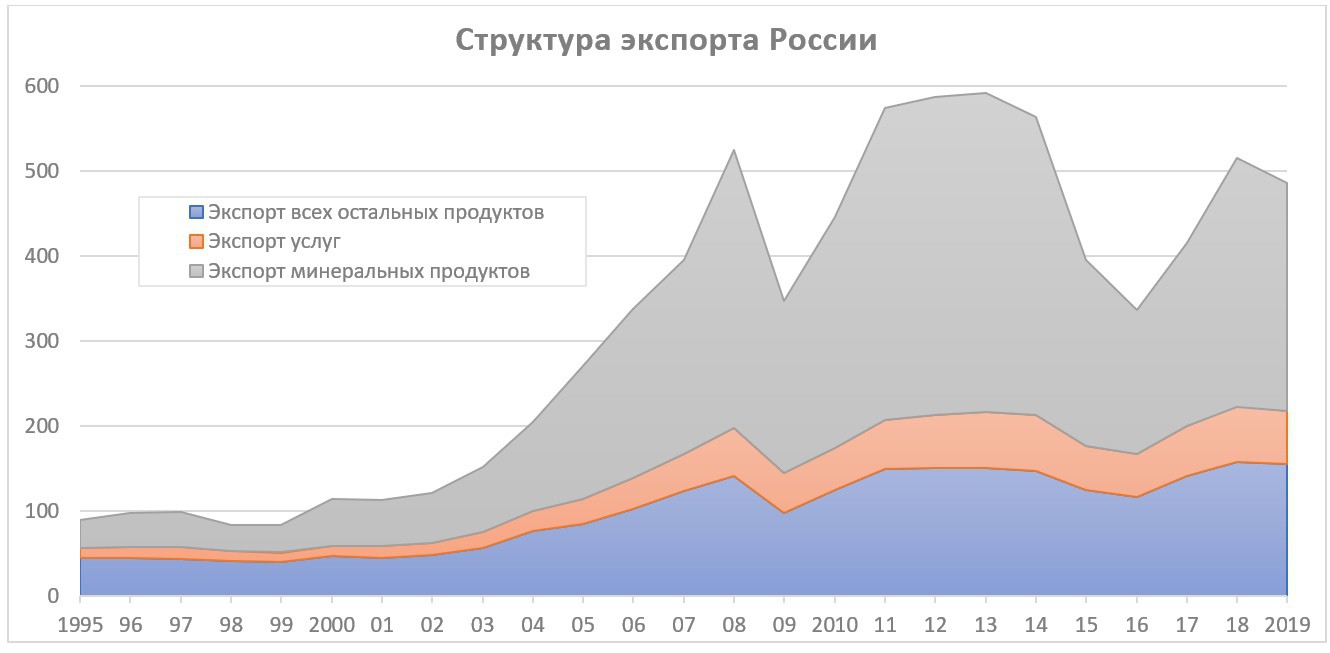

Взглянем на внешнюю торговлю. Если в ВВП сырьевой сектор составляет 12-14%, то это, пусть и значительное, но не определяющее влияние. А вот во внешней торговле оно куда выше: большая часть добываемой в России нефти экспортируется. На протяжении 2008-2014 гг. нефтегазовый сектор составлял порядка 70% в товарном экспорте России, а с 2015 года доля нефтегазового сектора снизилась и колебалась в интервале 60-64% от всего товарного экспорта. Экспорт услуг не очень большой, но для получения адекватной картины следует учесть и его. Тогда доля сырьевого экспорта снизится до 57% в 2018 г. и 55% в 2019 г., что много.

График 5. Экспорт России, в млрд. долл., текущие цены, по двум основным статьям, в текущих ценах

Источники: Росстат, ЦБ РФ, А. Булатов.

В сырьевом секторе объем экспорта в стоимостном выражении очень волатилен, тогда как по остальным статьям он куда стабильнее. На графике видно, как резко меняется «сырьевой навес» над всем экспортом России. Для иллюстрации этого, можно сравнить показатели 2008 и 2019 гг. В 2008 году ненефтегазовый экспорт составлял 141 млрд долл., а в 2019 году он увеличился до 155 млрд долл. Суммарный рост составил 10%, годовой рост 0.9%, то есть даже меньше, чем инфляция доллара, которая увеличила бы 141 млрд до 167 в 2019 году. Но все-таки этот сектор показал рост, пусть и в номинальном выражении. То же касается и экспорта услуг.

Таблица 1. Динамика экспорта России в 2008-2019 гг., млрд долл.

|

|

2008 |

2013 |

2019 |

Рост 19/08 |

|

Экспорт товаров и услуг |

524 |

592 |

486 |

92.7 |

|

Экспорт услуг |

57 |

66 |

63 |

110.5 |

|

Экспорт товаров |

467 |

526 |

423 |

90.6 |

|

… минеральные продукты |

326 |

376 |

268 |

82.2 |

|

… несырьевой экспорт |

141 |

150 |

155 |

110.0 |

Если сравнить 2008 и 2019 гг., то хорошо видно, что доля нефтегазового экспорта снижается, но эта политика реализуется не очень эффективно, поскольку остальные сектора растут слишком медленно.

Нефтяные цены и курс рубля

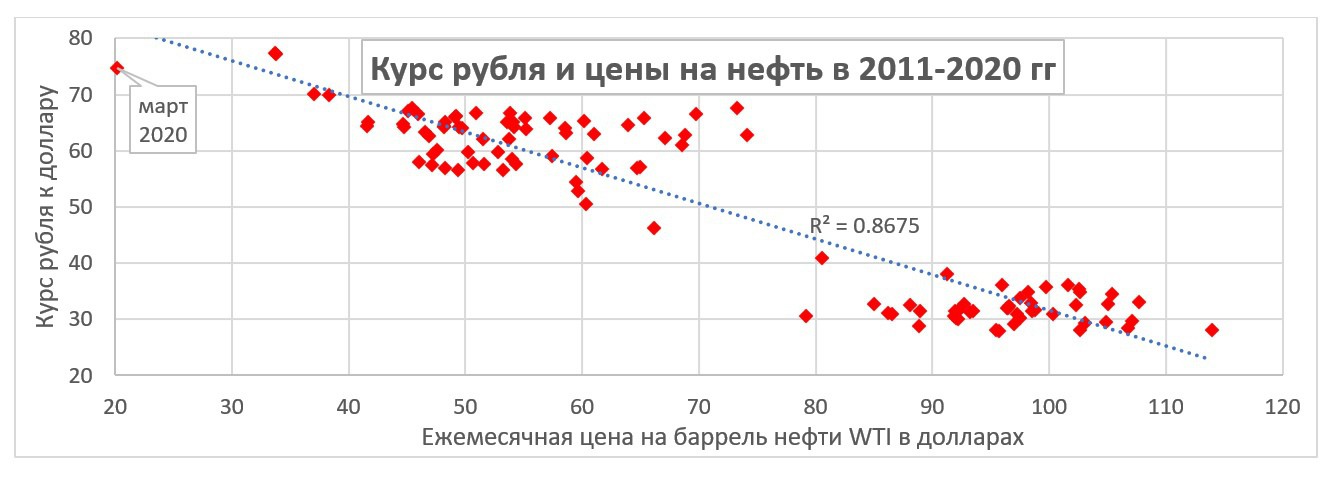

Исходя из степени влияния сырьевого сектора на внешнюю торговлю, очевидно влияние его на весь внешний сектор, в том числе, на платежный баланс. Курс рубля, как и любой другой валюты, формируется в первую очередь на основе платежного баланса (а биржевые игроки тоже учитывают именно этот фактор в первую очередь). Курс рубля, собственно, отлично иллюстрирует эту зависимость.

График 6. Динамика курса рубля и цен на нефть

В начале статьи уже было сказано, что для простоты многие аналитики использовали формулу простого соотношения цены на нефть в рублях. Из графика 6 мы видим как по мере роста нефтяных доходов, зависимость рубля от цены на нефть росла и с 2011 года стала очень заметной, а в 2014-2017 гг. была почти прямой. Однако впоследствии эта зависимость быстро падает, хотя и не исчезает полностью. Если бы это работало как простая формула “n рублей за баррель”, то есть, с логикой, что российское правительство хочет просто сбалансировать бюджет, сверстанный в рублях, то у нас была бы прямая линия, отображающая динамику этого соотношения.

График 7. Стоимость барреля нефти (WTI) в рублях

Как мы видим, эта формула вообще не выдерживает критики. Конечно, можно сказать, что WTI это не Brent, но это вообще-то не имеет никакого значения. Во-первых, у России своя марка – Urals, во-вторых, и Brent, и Urals, и WTI сильно коррелируют между собой (а цены Urals и WTI почти неотличимы), а в-третьих, Россия экспортирует не только сырую нефть, но и газ и нефтепродукты, так что столь пристальное внимание именно к нефтяным ценам отражает лишь попытку аналитика упростить картину. Зависимость рубля от нефти имеет более сложную форму, но все равно прослеживается, если рассмотреть ее как простую эконометрическую модель (график 8), ну а если добавить в уравнение структуру российского экспорта, экспорт услуг и все прочее, то мы действительно сможем моделировать курс, если поставим себе такую задачу.

График 8. Взаимозависимость курса рубля и цен на нефть

Перспективы в рамках нынешнего кризиса

Цены на нефть продолжают падать и это не может не отразиться на российской экономике. В 2014-6 гг. снижение нефтяных цен привело к спаду ВВП и заметному снижению курса рубля. Но в то же время на Россию были наложены санкции в связи с ситуацией в Украине. И влияние этих санкций на экономический рост также довольно значительное, хотя сложно разделить эти два фактора, поскольку они появились практически одновременно.

Сейчас ситуация тоже двойственная. Уже очевидно начинается глобальный экономический кризис (хотя его тяжесть и длительность еще неизвестны), введен жесткий карантин во многих странах, в том числе и в России, и это все сопровождается снижением нефтяных цен. Каким будет влияние именно нефтяных цен сказать будет опять же сложно именно из-за того, что сейчас оно комбинируется с рядом других факторов, а также с санкциями, которые до сих пор не отменены. Но шоковое снижение нефтяных цен само по себе наносит сильный удар по экономике.

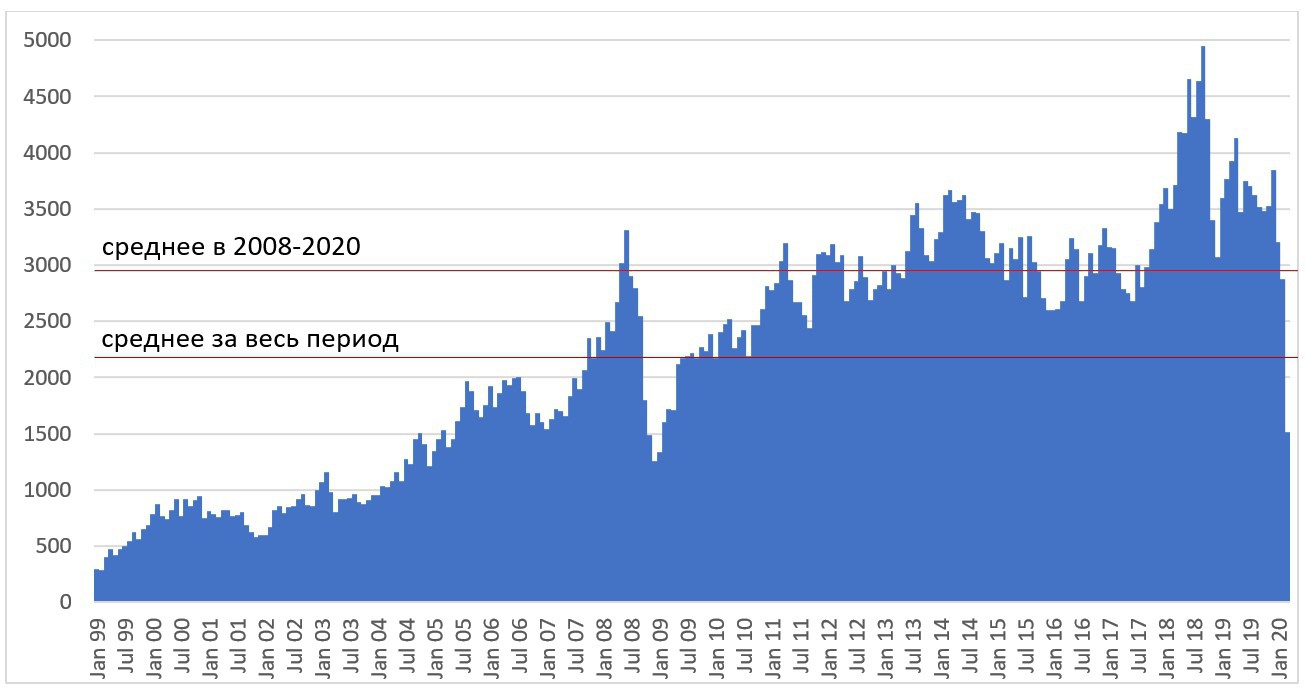

В целом, сейчас Россия неплохо подготовлена к кризису. Зависимость от внешнего мира существенно ниже, чем 5 или 10 лет назад, накоплена большая подушка безопасности в виде внешних резервов, и эти резервы позволят продержаться какое-то время на плаву. Представители экономических властей на протяжении марта несколько раз заявляли, что ситуация под контролем и РФ устойчива к колебаниям на нефтяном рынке, а министр финансов Силуанов заявил, что резервов хватит на 6 лет.

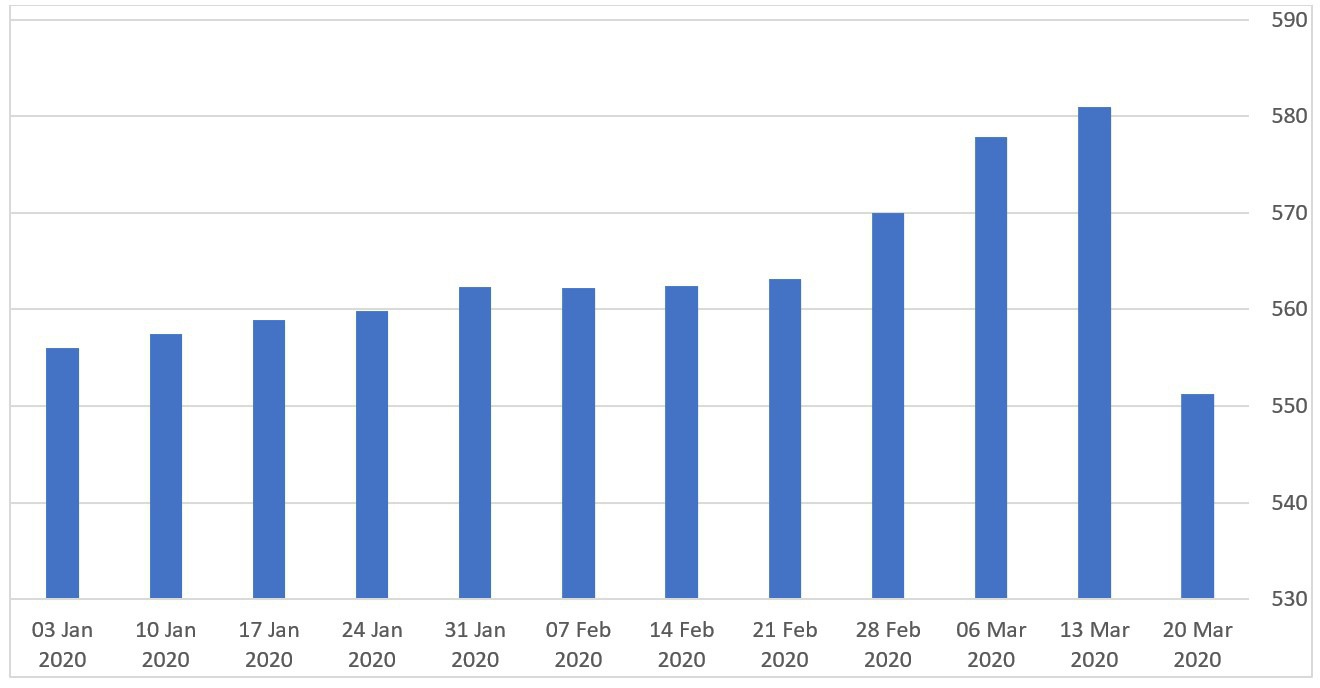

График 9. Динамика золотовалютных резервов России

Все, однако, познается в сравнении. На сколько времени России хватит валютных резервов зависит от того, какой именно будет цена на нефть. Если бюджет сходится при 42.4 доллара за баррель, а цена уже 16, то надеяться на столь большой запас по времени не стоит. Валютная выручка России начнет сжиматься в разы и не исключено, что только из-за нефти за год будет потеряно до 150 млрд долл., а сокращение коснется и других секторов. В сочетании с паникой и потенциальным снятием средств со счетов в банках это создаст куда более серьезное давление на международные резервы России.

Марсель Салихов в статье на Карнеги.ру оценил снижение притока экспортной выручки в 400-500 млн долл. ежедневно при стабилизации цены на уровне 30 долл за баррель Urals, из которых, по его мнению, ЦБ будет компенсировать где-то треть. Однако ситуация оказалась еще хуже.

За неделю с 14 по 20 марта международные резервы Российской Федерации сократились почти на 30 миллиардов долларов, а это вдвое больше, чем на пике кризиса 2014 года и соответствует уровням 2008 и 2009 года. При этом, в отличие от того периода, сейчас далеко не пик кризиса, который будет не раньше, чем через месяц. С такими темпами резервов не хватит даже на полгода. Так что несмотря на то, что Россия более устойчива, ее финансовая устойчивость не бесконечна и сейчас будет проходить тяжелейшее испытание на прочность.

Салихов считает, что при устойчивой цене нефти на уровне 30 долларов за баррель, курс доллара будет стремиться к 80-85 рублям. Мои подсчеты показывают, что при цене в 30 долларов за баррель устойчивый курс рубля будет скорее составлять 76 рублей за доллар, а вот при цене в 15-20 долларов как сейчас, он будет в коридоре от 82 до 86 рублей за доллар. Рубль почти наверняка упадет на более низкую отметку, но не из-за столь высокой значимости нефти, а из-за одновременного кризиса во всех областях, приносящих экспортную выручку. И вот тут я прогнозировать не возьмусь – слишком много неизвестных во всем этом.

Вкратце о перспективах цены на нефть. Возвратиться к старому уровню она не сможет в ближайшее время даже если карантин прекратится завтра. Ценовая война в разгаре. Спрос не просто упал, а будет продолжать сокращаться даже относительно нынешних низких значений. Нефтяные резервы всех стран переполнены. А сокращение добычи пока и не начиналось. Игроки нефтяного рынка уже готовятся к 10 долларам за баррель, а это в сопоставимых ценах будет самая низкая цена с 1946 года. И что самое главное – она будет не через месяц или два, а гораздо раньше.

запрещена в России)")