Лари дешевеет, манат стабилен, драм дорожает. Почему и на сколько?

На сегодня сложилась ситуация, когда курсы национальных валют стран Южного Кавказа идут в разных направлениях. Или, можно сказать по-научному, наблюдается дивергенция траекторий курсов валют. В частности, лари дешевеет, манат остается стабильным, а драм – дорожает. При этом, курс маната фиксированный, а курс лари и драма – плавающий, хотя и в обоих случаях сильно влияние политики Центральных банков.

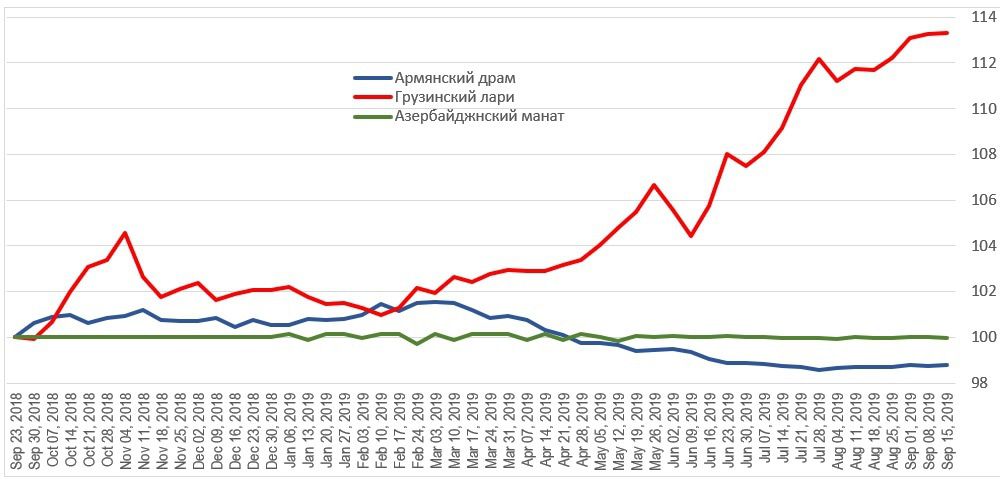

Армянский драм уже начала дорожать. Пока подорожание не очень серьезное, за последние полгода – почти 3%, но на мой взгляд это уже очень немало. Ниже представлена динамика курсов всех трех валют стран Южного Кавказа за последний год.

График 1. Еженедельная динамика курсов валют стран Южного Кавказа к доллару (курс за 23-29 сентября 2018 года=100)

Примечание: рассчитано на основании усреднения еженедельных рыночных курсов по данным сайта investing.com

Снижение курса лари – результат российского запрета на авиационное сообщение с Грузией

Национальный Банк Грузии периодически осуществлял интервенции, продавая валюту для повышения курса лари. Курс лари стал снижаться по политическим причинам – весной возобновились крупные акции протеста против власти, а с июня усилилась конфликтность в отношениях с Россией, что привело к запрету прямых и пересадочных полетов между Россией и Грузией. Вероятный убыток Грузии от отмены рейсов с Россией я уже рассчитывал.

- Грузия потеряет 226-294 млн долларов от ограничения российского туризма в 2019 году

- Курс лари – и еще раз о туристических убытках Грузии

Сейчас уже прошло какое-то время, в том числе август – первый полный месяц запрета на полеты. Это позволяет подвести первые итоги. В августе приток туристов из России в Грузию снизился на 8.5%. Это не так уж много, на первый взгляд, но учитывая, что фоном являлся рост на 31.4%, разница уже набегает куда более серьезная. Если экстраполировать тенденции августа, то убыток грузинской туристической отрасли составит 204.5 млн. долл. за весь остаток года. В качестве наиболее реалистичного сценария я рассматривал компенсацию 35%-50% пассажиропотока авиации при неизменном потоке автомобилей. А в августе компенсация составила 54.75%, то есть несколько вышла за границы коридора, который я обозначил.

Я попытался понять, в чем дело. Оказалось, что часть пассажиропотока на себя все-таки взяла сухопутная граница, трафик через которую вырос почти на 11%. В августе 2018 года в Грузию въехало 198,670 человек через КПП «Казбеги» (он же с российской стороны – Верхний Ларс), а в августе 2019 года – 220,215. (источник – Полиция Грузии). Рост притока, скорее всего, пришелся преимущественно на россиян. Я же ожидал, что этот КПП себя исчерпал и роста более 3% обеспечить не может. Это в том числе произошло из-за того, что огромная пробка в конце апреля была вызвана не простым ростом потока, а массовым отъездом россиян на майские праздники. Как бы там ни было, скорее всего около 10% из этих 54.75% пришлось на сухопутную границу.

Благодаря этому Грузия смогла добиться некоторого смягчения ситуации с российскими туристами. По итогам же года приток туристов из России вырастет на 5.5-9% и составит от 1.48 до 1.53 млн. человек. Поскольку спад притока туристов оказался несколько ниже ожидаемого, интересно понять, что это означает на будущее? С одной стороны, возможно, стремление туристов отдохнуть именно в Грузии, выше, что толкает их на преодоление запрета. С другой стороны, возможно, на август у многих так или иначе были забронированы турпакеты, поэтому они в любом случае нашли возможность. Еще один вариант - актуальность запрета по времени обусловила и достаточно оперативную контр-реакцию противников запрета. Каждая из этих гипотез имеет самостоятельные последствия для будущей динамики. Наконец, интересно как будет развиваться ситуация с КПП "Верхний Ларс" / Казбеги. В частности, два обстоятельства в состоянии повысить его пропускную способность - это запрет транзита пшеницы по автомобильным дорогам Грузии (в прошлом году его введение в действие было перенесено до нынешнего сентября, а как события будут развиваться дальше - надо посмотреть). Если запрет начнет действовать, это повысит возможности Грузии по приему туристов через сухопутную границу - и те же последствия будут в случае расширения автодороги и с грузинской, и с российской стороны. Это будет означать, что Верхий Ларс сможет принять на себя еще какую-то часть потока туристов в Грузию. Но хотя бы предварительно проверить это можно будет лишь к концу года. Сейчас же там вновь огромная очередь, дошедшая с российской стороны до Пятигорска.

Сначала НБ Грузии сдерживал девальвацию лари, компенсируя недостачу валюты из собственных резервов, но оставаясь верным своему либерально-консервативному курсу в этом вопросе, вскоре прекратил эти попытки и лари стабилизировался на новом уровне. Более того, осенью лари может и вовсе несколько укрепиться, поскольку влияние туризма на платежный баланс в этот период снижается, а по остальным компонентам ухудшения нет.

Азербайджанский манат

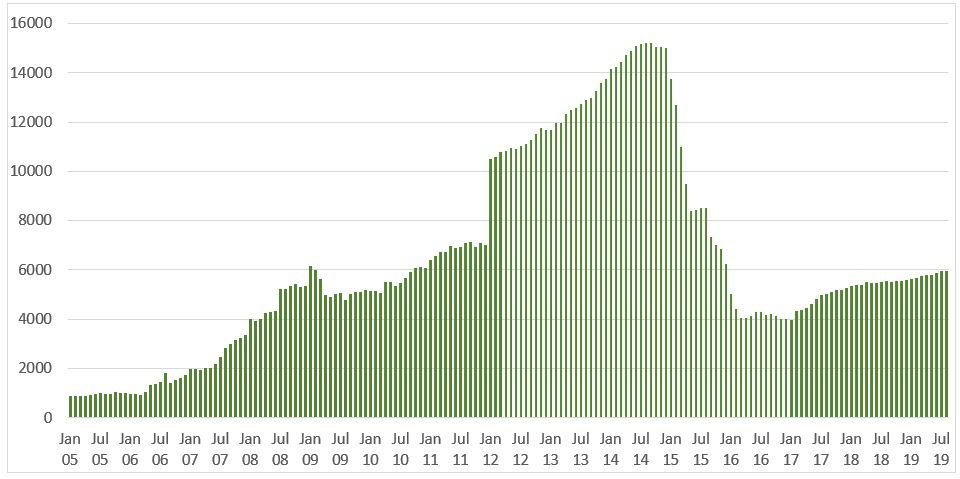

Про манат сказать почти нечего: его курс на протяжении последнего периода не претерпевал вообще никаких изменений. Азербайджанские власти перешли к привычному для них фиксированному курсу маната и зафиксировали его на уровне 1.7 за доллар с колебаниями менее 0.1%. В последнее время заметна тенденция роста валютных резервов Азербайджана. К началу августа они выросли на более чем 300 миллионов долларов, что, с наибольшей вероятностью было следствием интервенций для поддержания официального курса.

График 2. Динамика валютных резервов ЦБ Азербайджана (на начало периода)

После проседания в 2014-2015 гг., они медленно растут, что означает, что реальный рыночный курс маната чуть выше, чем установленный официально и в случае прекращения интервенций, манат начнет укрепляться. Учитывая, что в ценах на нефть преобладали тенденции к росту, особенно на фоне уничтожения дронами части инфраструктуры Саудовской Аравии, при сохранении объемов добычи нефти, резервы продолжат увеличиваться и в ближайшее время. Это означает, что обменный курс маната будет стабильным в ближайшее время.

Армянский драм

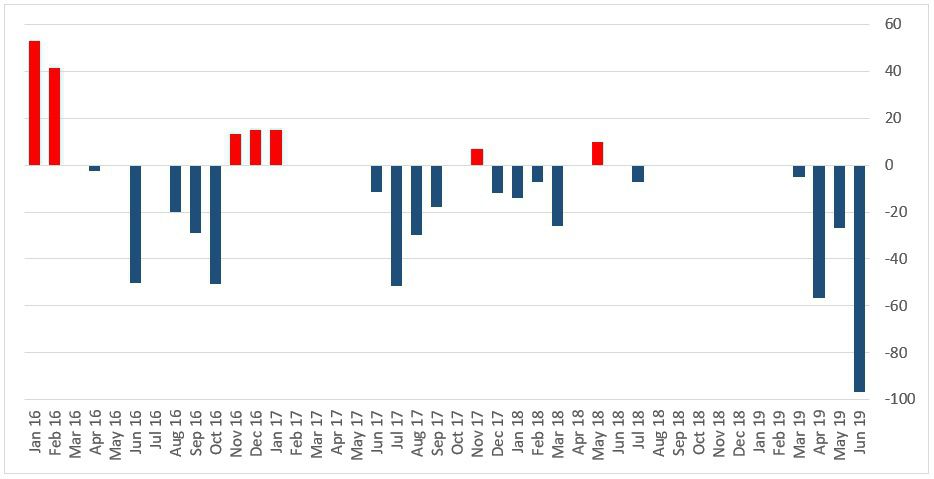

При том, что курс армянского драма рос медленно (см. график 1), он мог расти намного быстрее. Центральный Банк Армении осуществлял довольно крупные интервенции на валютном рынке с тем, чтобы предотвратить быстрый рост курса драма. При этом, в отличие от азербайджанского ЦБ, армянский ЦБ укрепление курса все же допустил. Что касается размера интервенций, то их динамика представлена на графике ниже.

График 3. Нетто-интервенции ЦБ Армении (млн. долл.)

Сейчас вкратце о том, как читать этот график. Если знак интервенций положительный, это означает, что ЦБ продает доллары из своих резервов для стабилизации рынка валюты и в конечном счете это стабилизирует курс местной валюты. Если Центральный Банк вообще не будет делать интервенций, то курс валюты будет очень волатильным, ведь он основывается на платежном балансе, который может изменяться, особенно в периоды кризисов.

Вообще, Центральные Банки развивающихся стран часто запасаются валютой – это выгодно во всех отношениях. Во-первых, валютные резервы можно пустить на скупку активов за рубежом (так делают, например, Китай, Россия и даже Азербайджан). Во-вторых, таким образом можно создавать инвестиционные фонды внутри страны. В-третьих, это однозначно поощряет экспорт и делает менее выгодным импорт, развивая местную экономику. И правительства, нацеленные на развитие производственного, а не потребительского сектора (как, к примеру, правительства Армении и Грузии), прибегают именно к этой практике. Об этом в том числе говорит Виктор Полтерович в своей 15-минутной лекции, с которой советую ознакомиться.

Однако ЦБ Армении обычно действовал наоборот – укреплял местную валюту при первой же возможности, как только приток валюты в страну рос и превышал отток. В 2000-е источником этого были трансферты. Это закончилось плачевно – два раза произошли девальвации драма (3 марта 2009 года и 15-17 декабря 2014) примерно по 20%. Кроме того, были набраны огромные долги – только на поддержание курса драма во время обоих кризисов ушло около 1.5 млрд. долл., после чего резервы были наполнены заемными средствами от МВФ и продажи суверенных бондов. Значительная часть долгового бремени образовалась именно таким образом.

Об этом еще надо будет поговорить отдельно, если ЦБ Армении все же решится повысить обменный курс драма.

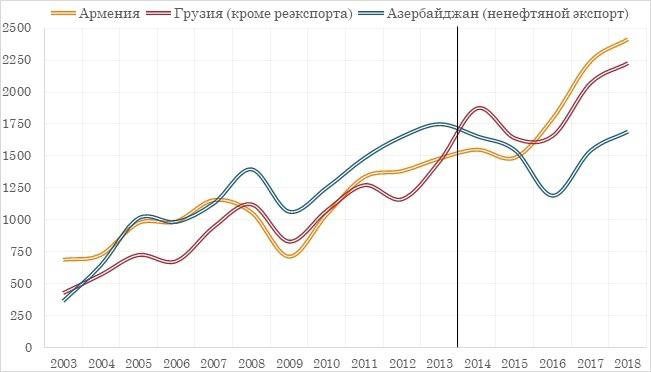

Как бы там ни было, начиная с 2016 года экспорт Армении начал быстро расти и это содействовало нормализации платежного баланса. Во многом это было вызвано вступлением Армении в ЕАЭС. См.: Как вступление в Евразийский Союз повлияло на экономику Армении (29 апреля 2019).

График 4. Динамика экспорта стран Южного Кавказа, 2003-2018 гг. (сопоставимые значения)

Уже с марта 2016 года ЦБ Армении прекратил интервенции (продажу доллара) для сохранения курса драма. Вскоре последовали интервенции для недопущения уже повышения курса драма, когда ЦБ Армении покупал доллары. Апрельская эскалация отрицательно повлияла на экономику Армении, но даже несмотря на нее, а также на мятеж боевиков «Сасна Црер» в июле 2016 года, платежный баланс Армении значительно улучшился. С июня 2017 года ЦБ Армении стал делать интервенции почти постоянно, скупая валюту и не позволяя драму вырасти.

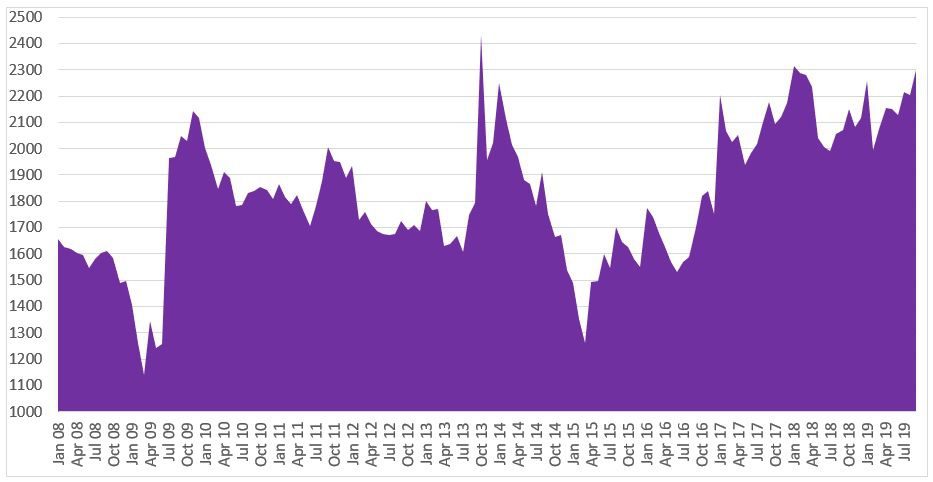

Многих удивляло, почему армянский драм оказался стабильным в период революции, но объяснение именно в политике ЦБ. Перед революцией ЦБ покупал доллары, а после нее – продавал их, в результате уже к июню 2018 года курс драма и валютные резервы стабилизировались. Наконец, уже с апреля 2019 года возобновилась тенденция роста экспорта Армении и ЦБ возобновил интервенции. Только в июне 2019 года ЦБ купил 96.6 млн. долл., а всего с конца мая по середину сентября валютные резервы Армении выросли на 225 млн. долл. Сейчас они самые большие с сентября 2013 года.

График 5. Ежемесячная динамика валютных резервов Армении с января 2008 года (на начало периода)

Здесь мы видим, как дважды происходило резкое единовременное увеличение размера валютных резервов Армении в прошлом – в 2009 и 2013 гг. и оба раза это было с новыми долгами. В остальное время они чаще всего сокращались с той или иной скоростью. И вот в последнее время мы видим уже означенную тенденцию роста резервов. Также, как и в период до кризиса 2008-9 гг., она сопрягается с сокращением внешнего долга.

Однако в период до 2008 года, как только платежный баланс улучшался, ЦБ некоторое время делал интервенции, а затем – позволял драму укрепиться. Это происходило регулярно на протяжении 4 лет, в результате обменный курс драма повысился почти в два раза – примерно с 590 в 2003 году до 300 в конце 2007 года.

График 6. Ежемесячная динамика обменного курса армянского драма к доллару

Все это было выгодно импортерам и как раз тогда сложилась импортная ориентация экономики и бизнес-деятельности в целом. С середины 2000-ых гг. вообще под словом «бизнес» в Армении понимали импорт того или иного товара в Армению, желательно на монопольных условиях, при которых этот бизнес превращался в извлечение ренты.

Экспорт, как тогда казалось, продолжал расти, но в темпах роста уже уступал импорту, в результате чего местные производители начали загибаться. Однако рост экспорта вплоть до сентября 2008 года был миражом – в физическом объеме экспорт перестал расти уже с 2004 года, а рос он за счет роста объема и стоимости экспортируемых металлов (вспомним, именно с 2003 года начался «нефтяной бум», вызванный войной США против Ирака и тогда же началась «голландская болезнь» во многих странах постсоветского пространства, в том числе в Армении. Часто считается, что «голландская болезнь» может быть вызвана вследствие доминирования какого-то сырьевого продукта (или продукта низкого передела, либо вследствие удорожания сырья и его роста в структуре внешней торговли страны. Однако сегодня уже хорошо известно, что увеличение притока трансфертов также может привести к эффекту голландской болезни. Более того, учитывая, что приток трансфертов резко увеличивается, как правило, из сырьевых экономик, получается, что страны-импортеры сырья, но сталкивающиеся со значительной эмиграцией, экспортируют в страны-экспортеры сырья рабочие руки, а импортируют валюту и вместе с ней голландскую болезнь.

Последнее повышение состоялось в октябре-ноябре 2007 года и было самой большой ошибкой. В мае-декабре 2007 года ЦБ Армении было куплено 383 млн. долл., в т. ч. 173 млн. в ноябре 2007 года. ЦБ Армении решил, что хорошее время повысить обменный курс драма, в результате чего в дальнейшем интервенции делались лишь для поддержания стоимости драма. Если ЦБ Армении сейчас повторит ту же ошибку, то и последствия у нее будут те же – рано или поздно.

В то же время, надо сказать, что любые разговоры о возможности противоположного движения – девальвации драма – на данный момент абсолютно беспочвенны. Приток трансфертов в Армению растет, экспорт растет, а импортируемое сырье пока всерьез не дорожает, что означает, что тенденция к притоку валюты в страну сохранится.

запрещена в России)")