Глобальная и региональная инфляция – насколько серьезна проблема?

ДАННОЕ СООБЩЕНИЕ (МАТЕРИАЛ) СОЗДАНО И (ИЛИ) РАСПРОСТРАНЕНО ИНОСТРАННЫМ СРЕДСТВОМ МАССОВОЙ ИНФОРМАЦИИ, ВЫПОЛНЯЮЩИМ ФУНКЦИИ ИНОСТРАННОГО АГЕНТА, И (ИЛИ) РОССИЙСКИМ ЮРИДИЧЕСКИМ ЛИЦОМ, ВЫПОЛНЯЮЩИМ ФУНКЦИИ ИНОСТРАННОГО АГЕНТА.

***

Инфляция как проблема и ее восприятие

Сегодня мы постоянно слышим о том, что инфляция самая высокая за последние 40 лет и так далее. С этим связывается экономический кризис и кризис потребительского сектора. Имеется в виду инфляция в США/инфляция доллара, разумеется, потому что на постсоветском пространстве многие хорошо помнят, как инфляция могла достигать и 2000% в год. Однако вопрос не только в западноцентризме: доллар является мировой резервной валютой и в нем хранят свои накопления не только граждане большинства стран мира, но и предприятия и государства. Если кто-то хранит свои сбережения в долларовой наличности, то, очевидно, за год они теряют около 10% покупательной стоимости (к примеру, в случае Армении, где драм подорожал к доллару – еще больше), а если даже на счетах, то теряют от 5% до 7% и даже более – поскольку сейчас высокодоходных предложений накопительных счетов нет почти нигде.

При этом, это не просто очередная медиа-истерия, занявшая общественное мнение постольку поскольку об этом пишут газеты; это очень серьезно волнует людей по всему миру, ведь рост цен опережает рост зарплат и, как следствие, какие-то продукты и услуги становятся недоступными для потребителей, их уровень жизни падает. При этом возникает ощущение, что это не конъюнктурный всплеск цен, а надолго, отражая долгосрочную тенденцию снижения уровня жизни, причем это мнение становится все более распространенным в последние годы.

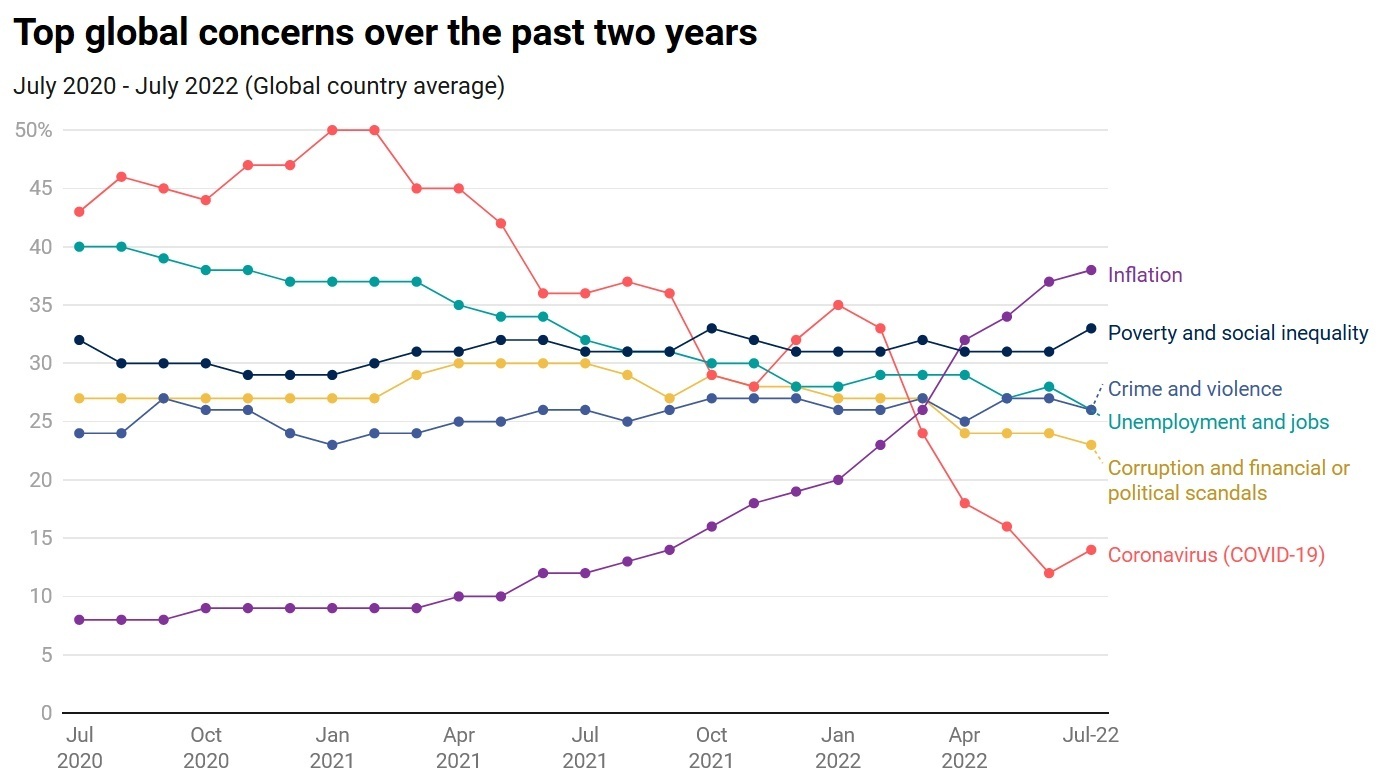

Согласно опросу IPSOS, проведенному в 27 крупных и/или развитых странах, инфляция на сегодня воспринимается как проблема номер 1: среди главных проблем ее назвали 38% опрошенных (в январе 2022 года таковых было 20%, а в марте 2021 года – всего 9%. Учитывая, что большинство проблем в восприятии оставались стабильными, стоит взглянуть на то, что потеряло в значимости: коронавирус и безработица. Взамен, несколько подросла проблема бедности и общественного неравенства: 29% в конце 2020/начале 2021, 31% весной 2022 года и 33% в июле 2022 года.

График 1. Основные проблемы, среднее по 27 странам

На первом месте среди всех стран – Аргентина, на втором – Польша, далее – Чили, Турция, Канада, США, где инфляцию в качестве одной из главных проблем называют более 50% населения. В июле 2022 года также продолжала ухудшаться потребительская уверенность и в целом ожидания потребителей снижались. В большинстве стран они гораздо хуже, чем в начале 2020 года. Индекс рабочих мест остается в целом стабильным, а вот ожидания граждан и инвестиционный индекс заметно просели в последнее время. Все это связано с инфляцией, а также рядом других тенденций.

Стоит учитывать, что, хотя в развитых странах инфляция достигла беспрецедентных в последние десятилетия показателей, даже рост цен на 10% не угрожает развитым странам серьезным спадом уровня жизни, в то время как в развивающихся странах, особенно в самых бедных странах Африки изменение уровня инфляции может привести к голоду. Поэтому скорее всего, там и восприятие ее острее.

От восприятия к реальным тенденциям

С восприятием инфляции более-менее разобрались. Взглянем на практические тенденции. Где проявляется инфляция? В действительности, это происходит во многих сферах, но наиболее заметная инфляция наблюдается на рынках продовольствия, энергии и недвижимости. Все эти сферы очень тесно связаны с кризисными явлениями, и перед кризисами как раз и происходит инфляция в этих секторах. Эти сферы очень волатильны, а также слишком важны для обеспечения социальной и политической стабильности. При кризисных явлениях эту стабильность обеспечить уже не удается; растут дисбалансы, расходятся спрос с предложением и так далее. Вот как именно меняются эти цены – рельеф графика вполне сопоставим с 2008 годом.

График 2. Цены на пшеницу и на нефть

Источники: macrotrends.net, oilprice.com. Единицы измерения: долл/бушель (пшеница), долл/баррель (нефть)

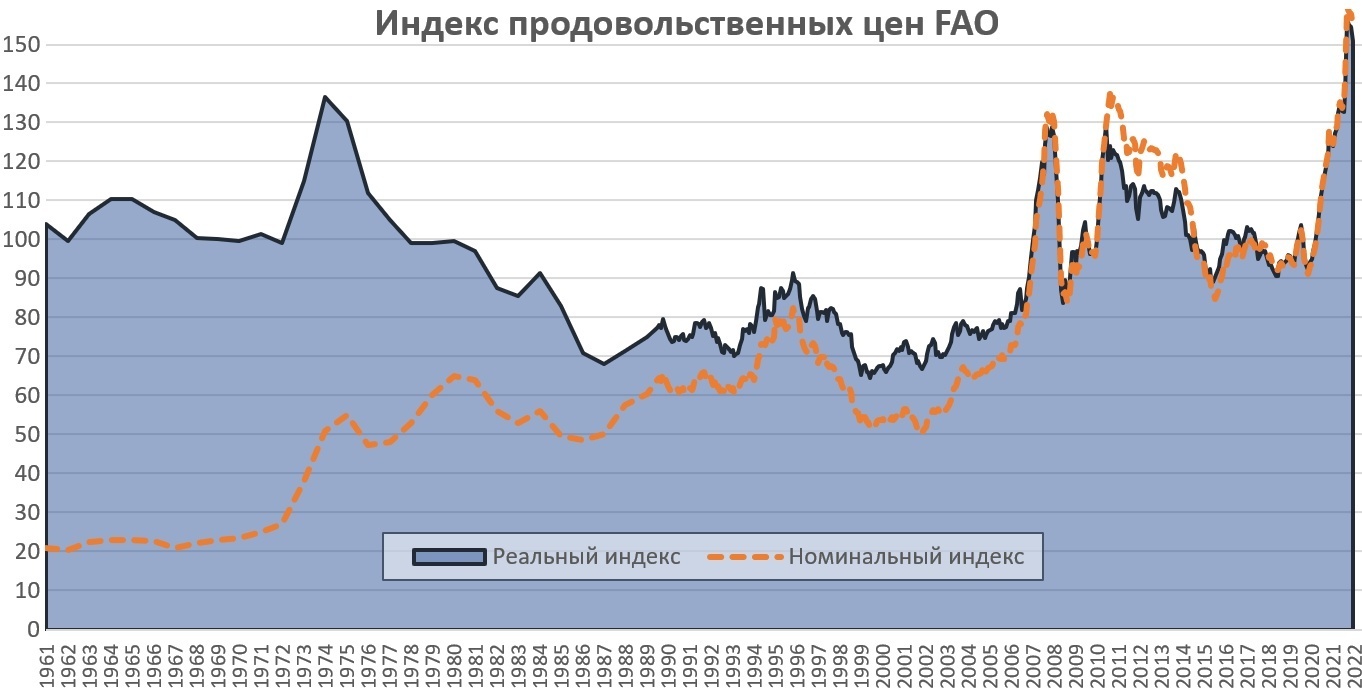

Если же смотреть на международные продовольственные цены, то в этом нам, как обычно, поможет индекс ФАО. Мы можем рассматривать как номинальный, так и реальный индекс. Реальный индекс рассчитывается с поправкой на инфляцию. Но надо учитывать, что цены на продовольствие сами влияют на инфляцию. Таким образом, цены на продовольствие показывают относительную дороговизну еды, относительно всех остальных цен. Взглянем на график в большой перспективе.

График 3. Мировые цены на продовольствие, реальные и номинальные*

Источник: FAO. Примечание: данные до 1989 года включительно – среднегодовые, с 1990 – ежемесячные.

Мы видим, что нынешние цены на продовольствие в реальном выражении выше, чем когда-либо в последние десятилетия. Даже кризис 1970-ых гг., когда цены были максимально близки к нынешним значениям, не столь выделяется на графике и не характеризуется столь резким пиком. По сравнению с 1960-ыми годами сегодня мы видим серьезное расширение глобального рынка продовольствия и внешней торговли продовольствием. Кроме того, резко выросло население в дефицитных странах с точки зрения продовольственных ресурсов, водных ресурсов и т.д., в частности, на Африканском континенте. Стоит учитывать, что в ближайшие десятилетия население Африки вырастет еще на 1 миллиард человек.

Также на графике мы можем увидеть, что реальный индекс резко вырос именно в последние два года. Последние данные доступны за июнь 2022 года. Сравним его с предыдущими годами. В июне 2022 года продовольственные цены выросли на 65.3% по отношению к июню 2020 года.

Таблица 1. Индекс продовольственных цен в июне 2016-22 гг.

|

|

Реальные цены |

Номинальные цены |

|

Июнь 2016 |

99.8 |

93.8 |

|

Июнь 2017 |

100.7 |

98.0 |

|

Июнь 2018 |

95.2 |

97.0 |

|

Июнь 2019 |

96.0 |

95.4 |

|

Июнь 2020 |

94.3 |

93.3 |

|

Июнь 2021 |

124.6 |

125.3 |

|

Июнь 2022 |

150.9 |

154.2 |

Как мы видим, в 2016-20 гг. цены были стабильными, а вот в 2021-22 резко пошли вверх. Уже отсюда понятно, что всеобщий интерес к этой проблеме несколько запоздал – возросшая инфляция – не что-то, с чем мы столкнулись прямо сейчас. Однако о ценах стали очень много говорить на фоне украинского кризиса. Это обоюдоострое оружие. С одной стороны, эти разговоры выгодны западным элитам, чтобы канализировать недовольство с собственной политики в сторону внешних геополитических обстоятельств. Даже если они и будут обвинены в том, что своими действиями усилили инфляционное давление, то по меньшей мере можно сослаться на ценности и необходимость таких действий как санкции. С другой стороны, это выгодно и российским элитам, поскольку если рост цен привязать к санкциям, то соответственно можно быстрее добиться их (санкций) делегитимации и постепенного снятия.

Поэтому первый вопрос, который нас интересует в данном контексте – действительно ли инфляция связана с санкциями? Индекс продовольственных цен ФАО резко подскочил в марте на 13.2%, причем до этого он, хотя и рос, но очень медленно. Впоследствии началась коррекция. Так что без этого фактора, скорее всего, цены на продовольствие были бы сегодня на 10% ниже. Цены на пшеницу подскочили на 41.7% после начала российской интервенции в Украину до 12.09 долл/бушель, но затем скорректировались до 9.38$, что также примерно на 10% выше тренда последних 3 лет. Что же касается цены на нефть, то после коррекции в июне-июле она выглядит соответствующей тренду. То же касается большинства других товарных рынков.

Американская экономика и глобальная инфляция

Одной из главных причин коррекции на рынках является то, что ФРС почти отказалась от эмиссии и начала повышать учетную ставку. Доллар стал дорожать и, как следствие, все товары, номинированные в долларах, дешеветь. Пшеница и ряд продовольственных групп, связанных с ней, представляют собой скорее исключение, но и там эта коррекция происходит. Второй причиной коррекции является то, что в действительности конфликт на территории Украины не привел к серьезным последствиям для мировой экономики и логистики за исключением краткосрочных колебаний.

Помимо всего прочего, если в объеме производства товаров, на товарных рынках, влияние США в последние годы сокращалось, то в финансовой сфере оно остается незыблемым. Кризис продолжает экспортироваться в другие страны, если он происходит в США. То же касается и инфляции, которая так или иначе имеет финансовую природу.

Если посмотреть на США, то за последние 12 месяцев общий индекс цен вырос на 9.1%, в том числе продовольствие – 10.4%, энергия – 41.6%, а цены на все остальное (т.н. ядровая инфляция) – выросли на 5.9%. Это, кстати, должно несколько обнадеживать относительно перспектив инфляции, но это можно понимать и по-другому: те сектора производства и услуг, не связанные с продовольствием и энергией, в которых цены выросли на меньшую величину, становятся более убыточными и в перспективе сами начнут активно повышать цены.

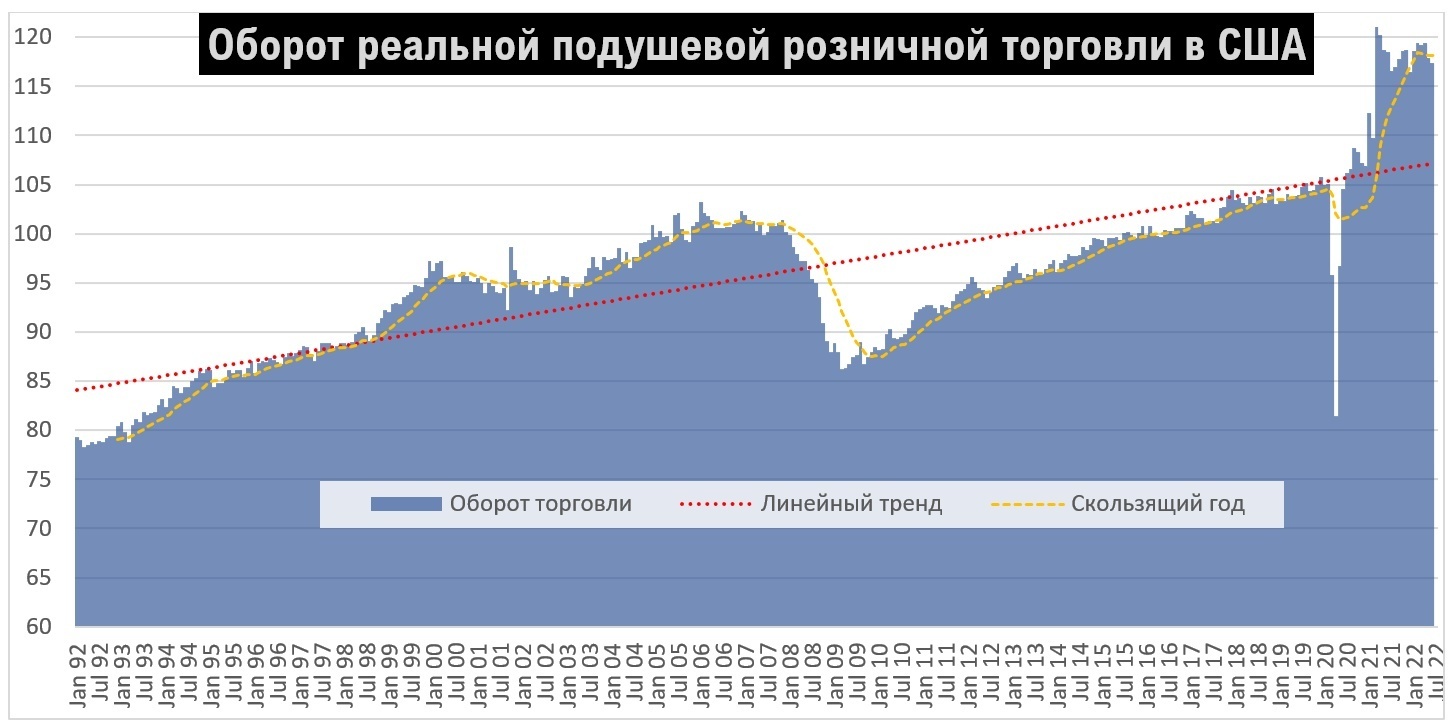

Блоггер Spydell обратил внимание, что на потребительском рынке США уже возник серьезный пузырь, причем именно на рынке торговли товарами, тогда как услуги остаются более стабильными (рынок товаров более гибкий и более склонный к перепроизводству). Особенно это касается товаров долгосрочного пользования. Рост продажи товаров долгосрочного пользования происходит в двух случаях: либо при ожидании инфляции и кризиса, либо при избытке наличности. Основной причиной было второе: масштабная эмиссия в 2020-21 гг. привела к отложенному последствию в виде инфляции, что тоже практически стало общим местом. Я решил подойти к проблеме с другой стороны и оценить динамику внутренней торговли в США со всеми поправками. Вышло следующее.

График 4. Динамика розничной торговли в США и услуг общепита (в сумме) в реальном выражении, на душу населения (2005=100)

На графике выше мы видим, что две линии тренда себя ведут по-разному. Если желтая линия существенно выше красной, то рынок перегрет и есть потенциал кризиса, а если желтая линия ниже тренда, то напротив, сохраняется потенциал экономического роста. С 2021 года мы видим огромный пузырь, вызванный как раз избытком наличности и эмиссией. В реальном выражении рост розничной торговли продолжается и поныне, но здесь уже свое слово сказала инфляция, поэтому на графике мы видим постепенное сокращение в последний год.

С инфляцией тоже ситуация очень интересная. С одной стороны, действительно, инфляция в США сейчас находится на исторически высоких уровнях, с другой – важно понять, чем это явление является сегодня в принципе.

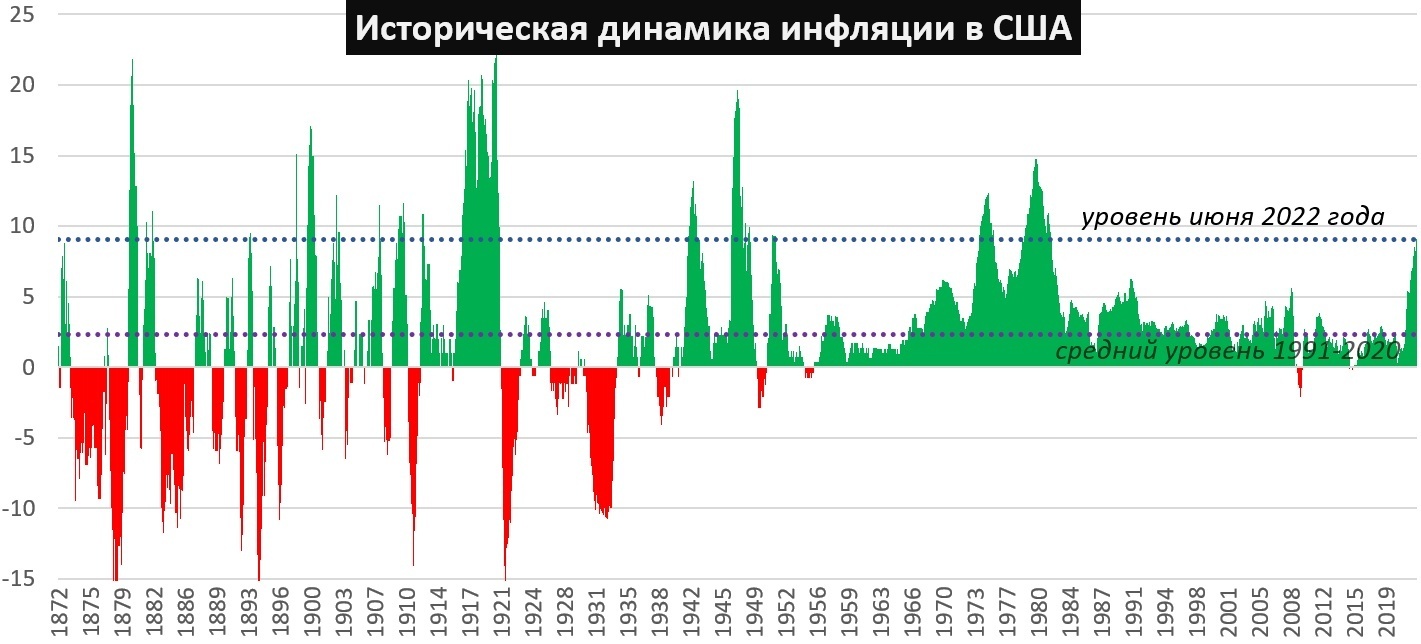

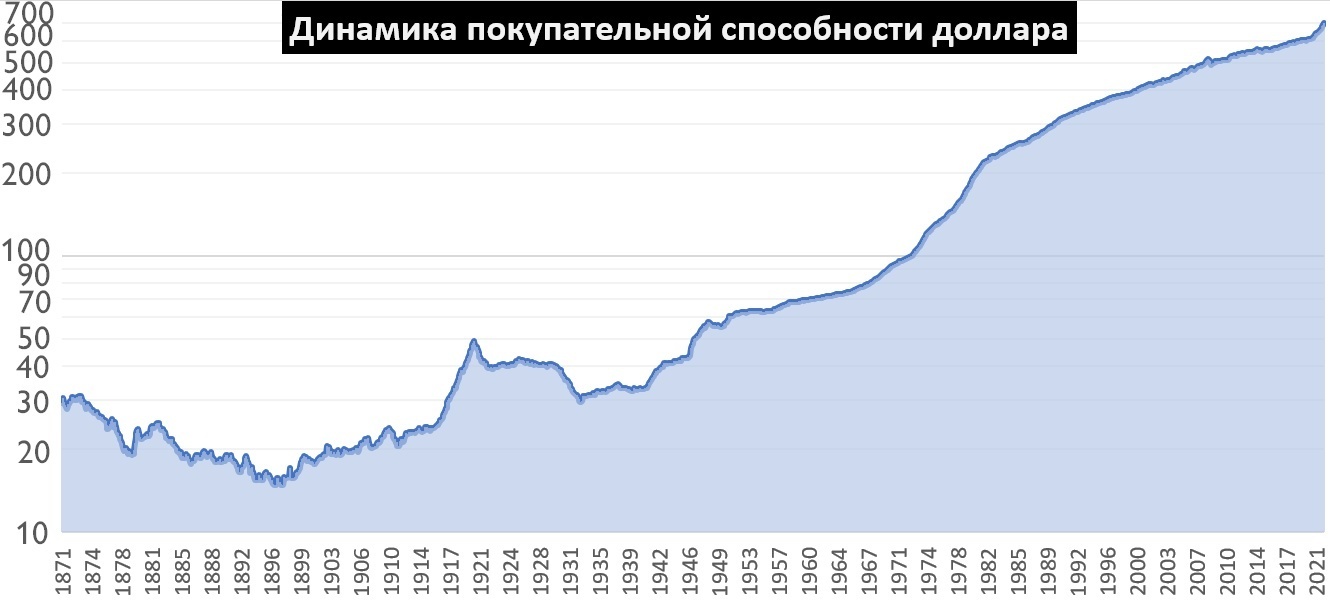

График 5. Динамика инфляции в США за последние 150 лет

Как мы видим, в период до начала Второй мировой войны периоды инфляции и дефляции регулярно сменяли друг друга, а колебания цен были очень значительными и год к году могли достигать 20% по модулю; колебания же в размере ±10% точно не были исключением и случались по нескольку раз за десятилетие. После окончания Второй мировой войны больше не допускали дефляцию, а цены были достаточно стабильными за исключением нефтяного кризиса 1973 года и инфляционного всплеска 1981/2 гг. В последние 30 лет индекс потребительских цен почти не менялся, колеблясь около величины в 2-3% годовых.

Даже такая инфляция с течением времени приводит к обесцениванию доллара – по сравнению с августом 1994 года, покупательная способность доллара упала вдвое, а по сравнению с 1983 годом – втрое. Ниже – график покупательной способности доллара.

График 6. Динамика стоимости доллара (декабрь 1972=100)

При всем том, доллар до сих пор, вероятно, является самой стабильной валютой в мире, просто стандарты этой стабильности меняются. Если 30 лет назад инфляция в пределах 10% считалась низкой инфляцией, то сегодня низкой инфляцией считается инфляция в пределах 2%. Кроме того, доллар остается валютой накопления во всем мире, так что к стабильности доллара приковано повышенное внимание.

В последнее время возникли споры относительно того, какой в действительности является инфляция доллара. Споры относительно реального размера инфляции существуют во всем мире, потребители склонны ее оценивать выше, чем статистические службы. Но в США есть определенные расчеты на эту тему. При расчете инфляции учитывается технологический прогресс. То есть, если через год вышла новая модель смартфона, которая технически совершеннее, а стоит столько же, то это будет учтено службой как дефляция. То же самое касается всех остальных усовершенствований (пусть и происходящих медленнее). И это само по себе – спорно: с одной стороны, действительно, за ту же цену можно купить лучший продукт; с другой – если эту сумму тратят все, и старые продукты просто уже выпали с рынка, то сложно говорить о снижении цен, скорее речь идет о повышении стандартов жизни в отдельных аспектах. Появление новых секторов потребительской экономики, с одной стороны, повышает уровень жизни, с другой – при незначительном росте реальных доходов, оказывает давление на все остальные сектора, так что получается, что во всех существующих сферах траты остаются стабильными или даже падают, а не растут.

Еще одна методологическая проблема – постоянно меняющиеся «весы» товаров и услуг в инфляции, в частности, каждый год инфляция рассчитывается по-разному. Распределение меняется в зависимости от объема потребления в текущем году, но поскольку среднее потребление отличается от медианного, то в итоговой инфляции будет завышаться доля люксовых товаров и сравнительно более дорогих услуг, которые, как правило, растут медленнее. Поэтому инфляция бедных может отличаться от инфляции богатых, а средняя инфляция будет отличаться от медианной и, таким образом, индекс потребительских цен будет систематически занижаться. А учитывая рост неравенства, весы дорогих товаров будут расти и таким образом степень занижения тоже будет расти. Есть еще одна проблема, характерная именно для США: в 1950-80-ых гг. там совершенно по-другому считали инфляцию цен на жилье, аренду и т.д., что повышало волатильность общего индекса цен и особенно увеличивало пики. В итоге, в 1983 году эта ошибка была исправлена, но индекс не пересчитывался. Если же его пересчитать, то окажется, что в реальности на пике в 1973 и 1981 годах он достиг 11-11.5%, что ненамного больше, чем нынешние 9% (с тенденцией к дальнейшему росту). Наконец, если считать с одинаковой методологией инфляцию в прошлом и сейчас, то в июне 2022 года она уже превысила показатели начала 1980-ых гг. и превышает 17%. Такие расчеты представляет сайт shadowstats.com, ставший в последнее время очень популярным. Эти подходы оспариваются с мейнстримных позиций, где основным аргументом является то, что постоянное изменение методологии отражает текущие нужды учета, а не необходимость полной сопоставимости данных. Отчасти это верно, но тогда возникает вопрос – а как же выражения, что сейчас инфляция самая высокая за 40 лет? – А никак: если инфляция – не абсолютное, а относительное понятие, то она сейчас очень высокая, примерно в 4 раза выше нормы за предыдущие 30 лет. А если абсолютное, то сравнивать надо в сопоставимых ценах и сейчас она либо почти равна (только при исключении фактора жилья), либо выше (при учете всех факторов), чем в 1970-80-ых, то есть она самая высокая за 75 лет.

Инфляция на Южном Кавказе

На Южном Кавказе инфляция, как явление, воспринимается не совсем так как в развитом мире. И это различие имеет поколенческие характеристики. Во-первых, до распада СССР формально инфляция не превышала 1% годовых, так что инфляция вообще воспринималась как что-то ненормальное – и до сих пор это влияет на восприятие старшего поколения. Во-вторых, напротив, для людей среднего возраста высокая инфляция не является чем-то из ряда вон выходящим. Понятно, что гиперинфляция начала 90-ых никем не считается нормой, но она учитывается в качестве потенциальной опции теми, кто ее застал. Кроме того, в дальнейшем инфляция несколько раз достигала 10% или даже превышала эту отметку, так что опять же 10% воспринимается как высокий уровень, но не как что-то невиданное (как в развитых странах). Наконец, для молодежи восприятие инфляции приближается к восприятию в развитых странах, поскольку в последние годы цены все же были довольно стабильными. Взглянем на тенденции прошлых лет.

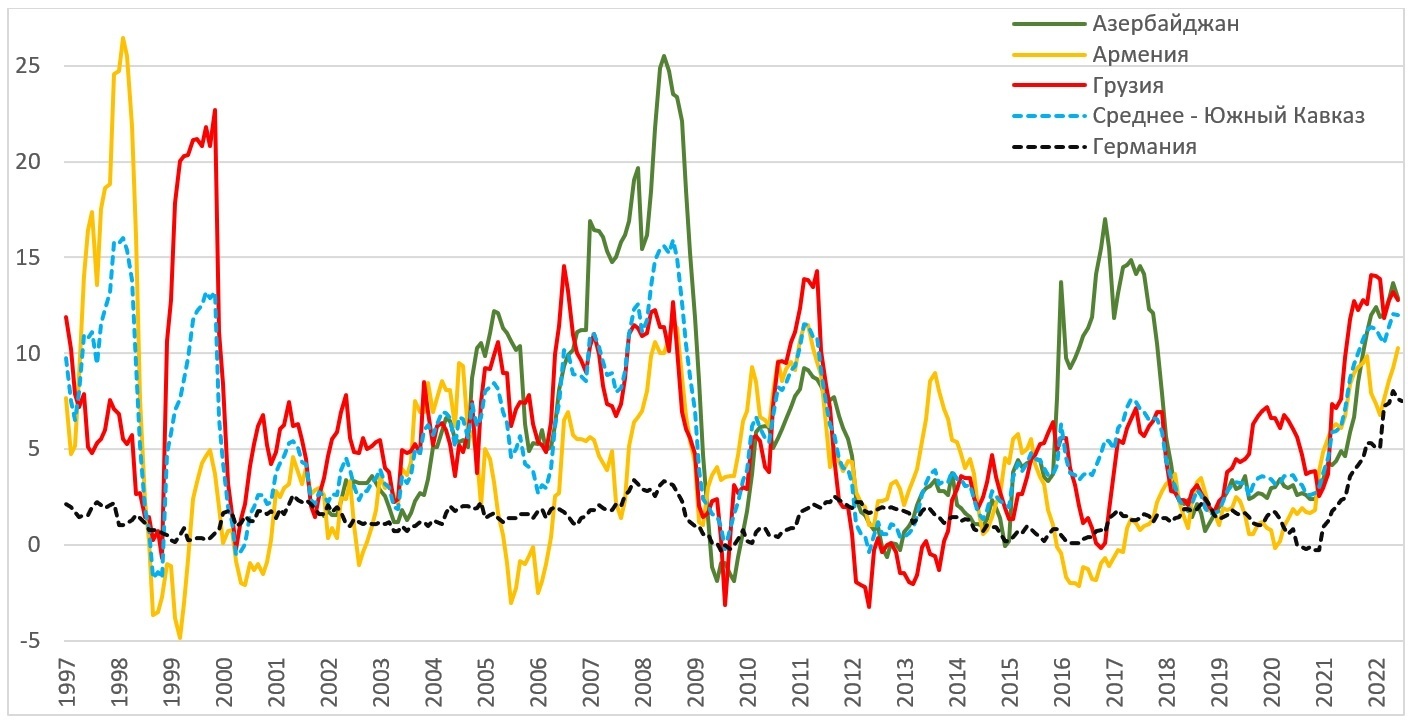

График 7. Динамика инфляции на Южном Кавказе и в Германии (для сравнения)

Источники: WB Global Economic Monitor, Trading Economics, Azstat, Geostat, Armstat

На графике мы видим, что в Азербайджане в последние 20 лет (до 2001 года данных нет) было 5 пиков инфляции, в том числе самый большой – перед глобальным кризисом 2008/9 гг., а нынешний по уровню роста – третий, отставая также от инфляции 2016-8 гг., когда манат был девальвирован. Однако потенциал роста еще не исчерпан: в ноябре 2016 года инфляция достигла 17%, тогда как сейчас она составляет 13% и в случае продолжения роста цен может и превысить предыдущий пик.

В Армении за прошедшие 25 лет это четвертый случай, когда инфляция превысила 10% (и еще пару раз она была близка к этому уровню). Но после кризиса 1998 года ни разу инфляция не превышала 11.5%, так что если она вырастет еще на 1.3%, то будет самой высокой за последние 24 года.

Наконец, для Грузии рост цен выше 10% не является чем-то исключительным – в этой стране колебания цен традиционно значительные и отметка ИПЦ превышает 10% уже в седьмой раз. Но за последние двадцать лет сейчас фиксируется из самых больших всплесков – и он точно самый значительный за последние 11 лет.

Как мы видим, во всех странах Южного Кавказа цены меняются гораздо быстрее, чем в развитых странах, к примеру, в Германии. В Германии сейчас мы также видим исторически высокий пик цен. Еще одно интересное обстоятельство: цены на Южном Кавказе колеблются чаще всего синхронно. Наибольшее влияние на них оказывают не внутренние, а внешние факторы, в первую очередь, колебание курса местных валют к доллару (все остальные курсы рассчитываются относительно доллара же). На примере Армении мы видели, как глобальная инфляция импортируется в страну с определенным временным лагом. См. также: Текущая макроэкономическая ситуация в Армении (10 июня 2022). В действительности, это характерно для многих небольших развивающихся экономик. Курсы валют потребуют отдельного рассмотрения.

Выводы

Резюмируя статью, можно сказать, что инфляция действительно на сегодня достигла очень высоких значений, особенно если сравнивать с тенденциями последних десятилетий, когда средний уровень роста цен был очень невысоким. Если использовать сопоставимую методику подсчета, то в США и в ряде других развитых стран инфляция сегодня самая высокая за 75 лет. Это будет влиять на потребительский рынок и на экономическую динамику, чаще всего это становится предвестником кризиса. Вряд ли нынешний случай будет исключением. Вместе с тем, еще многое неизвестно относительно того, как ситуация будет развиваться. Цены могут пойти вниз – и тогда нынешний рост цен будет пусть и малоприятным, но коротким эпизодом экономической действительности начала 2020-ых гг. Точно так же это может превратиться в новую тенденцию, когда высокая инфляция станет нормой на какой-то период времени. Это мы узнаем в ближайшие год-два.

Развивающиеся страны импортируют инфляцию из развитых. Это вполне характерно и для региона Южного Кавказа, где динамика цен описывается в первую очередь курсом доллара к местным валютам, а также динамикой мировых цен. Свое влияние оказывают тенденции в логистике и эмиссия собственной валюты. Но ввиду высоких учетных ставок, роль доллара в этом уравнении главная. Это, однако, не следует понимать как то, что страны Южного Кавказа являются жертвами экономической политики США. Да, в нынешнем мировом экономическом обмене эти страны выполняют роль периферии и стремятся стать полупериферией, но если бы что-то зависело от них, то точно так же, высокую инфляцию кто-то импортировал бы из Южного Кавказа. Тем более, что, хотя пики колебаний являются проекцией мировой конъюнктуры, общий уровень инфляции отражает экономическую ситуацию в этих странах, а она еще далека от стабильной. И как бы им не хотелось избежать влияния мировых кризисов, это не удавалось в прошлом и вряд ли удастся в будущем.

, Роман Мурдиев, Мансур Солтаев. Фото https://chechnya.gov.ru/novosti/nachalas-pryamaya-liniya-glavy-chr-r-kadyrova-3/ и https://chechombudsman.ru")